| EN

�����ֻ���������ʱ����Ӳ��������δֹͣ����ϵ�����ר�ⱨ��ּ���ھ��Դ�����0��1�����������еľֲ����¡��������У���һ���ӿ�USB Type-C��δ�����꼼��·����ȷ���������������ԡ�ȫ��ҵ����ͷ��ͦ������Ӳ��ƽ̨��㣨���ܻ���PC/ƽ�塢���ӡ��ɴ��������ء��Ҿӣ�������ЧӦ���������ٳ�硢����������Ƶ��������Ƶ���������ݣ�����ģ�ɹۣ��շ�����DZ��ǧ���г������й��������������Ӳ�����£��������ҵ�����У������Ƴ��г���ƪ�ذ��о���

������Ϊ��Χ��оƬ���������������ܼ��㡢�����������ߺʹ洢����I/O�ӿڣ�Type-C��ȡ��3.5mm������۲��ϣ�������3D�������մɡ�����ʯ����ͼ��˫�㣩����ʾ��AMOLED������Ƶ������������ˮ�����ܶ����������ߣ�����Ƶһ�廯��NFC�����߳�磩������ʶ��ָ�ơ���Ĥ���������������������ˮ��Һ̬�轺�����ܼ�⣩�ȵ�Ӳ����������Ϊ���ƣ���Ϊ��һ�ֿɴ��������ܼҾӡ�����������������Ӳ��������춨����������

���������������ҵ�������������0��1�����ߵ�ϸ������ҵ�������ھ�Ͷ�ʻ��ᣬ�⼴�����ǵ�����Ӳ���������ר��ϵ�б�����ͼ���ڡ���Ϊϵ�б����һƪ������ѡ����һ���ӿ�Type-C����Ҫ��Ϊ����δ�����꼼��·����ȷ���������������ԡ�ȫ��ҵ����ͷ��ͦ������Ӳ��ƽ̨��㣨���ܻ���PC/ƽ�塢���ӡ��ɴ��������ء��Ҿӣ�������ЧӦ���������ٳ�硢����������Ƶ��������Ƶ���������ݣ����г���ģ�ɹۣ��շ�����DZ��ǧ���г������й���������������Ӳ�����¡�

��������14���°���Type-C�ӿڱ�����֮�ʣ��Ϳ�ʼ��ȸ�����һ����ҵ������2��ʱ�䣬���Ǻܸ��˿�����ǰ���ж�����Ϊ��ʵ�������콢���Ѿ�������һ�ӿڣ���Ӱ��������������Ŀ��ٳ�硢����������ȡ��3.5mm��Ƶ�ӿ������Լ�һ�廯������Ƶ�����г�����ƪ���漴���������������о��ɹ�������Ƚ�����һ����һͳ���µ���һ���ӿ�Type-C�IJ�ҵ��Ͷ�ʻ��ᡣ

��������ȫ�������ڿ�䡢������Ƶ���Ƶ�Type-Cȫ����ͷ��Ѷ������ǿ���Ƽ�����Type-C�ӿڷ���������������ۼ���ҵ����ǿ������ӯ��������ע����ʹ��ڿ������ǿ���Ƽ��ṩƽ���ѹ����˳���������ע�ṩ��������������������������ע�����������������������������Ƶ�����ò���δ����ͻ��������µ���ѧ��ͷ����ɷ�������ע�۹������Ƽ��������оƬ���ڣ���ƵоƬ���ư뵼�壨CRUS.US�����Խϴ��ɹ�ע������˹�뵼�壨CY.US����TI��NXP�ȡ�

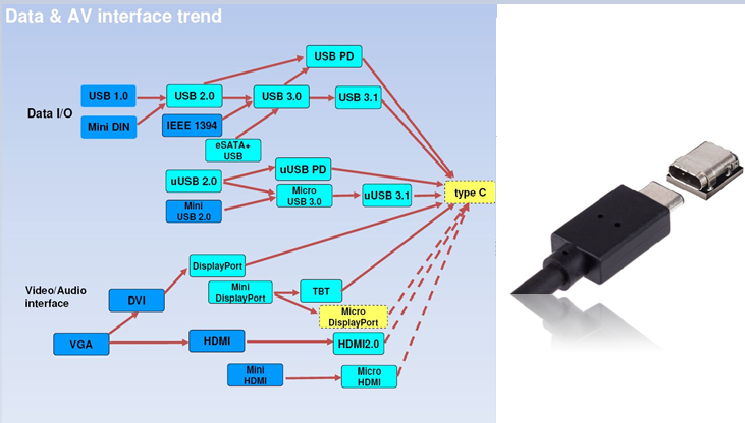

������һ���ӿ�Type-C����ӭ��������ǧ���г�

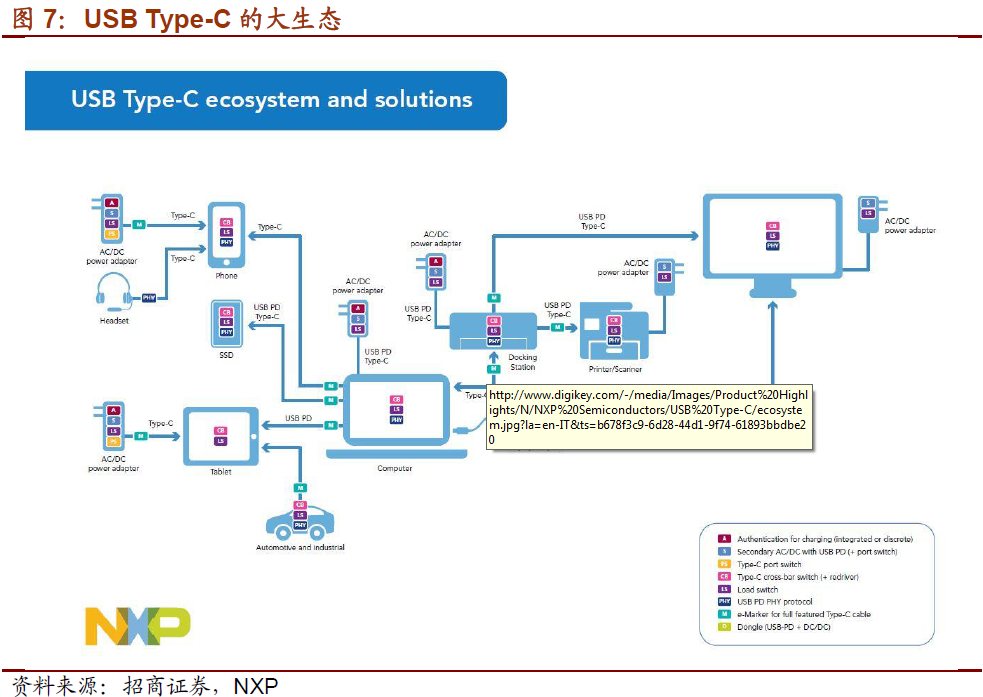

���Ӳ�Ʒ“���ܶ�������������”��ʼ�ղ���ķ�չ���ƣ�Ҳ���ն������ߵľ�������USB Type-C�ӿڿ������塢����������ݺ���Ƶ��Ƶ�źţ�����PDЭ��ĸ��ǿ����ṩ�ߴ�100W�ij�繦�ʣ������ڵ����豸�������������ݡ���Ƶ����Ƶ�͵�Դ�ӿڣ�����ʵ�ֽӿڵ�ͳһ�����������ֻ���ȡ��3.5mmģ����Ƶ�ӿڣ�����USB Type-C����������Ƶ������������ռ���һ������������

1�����������Ͳ�ҵ����ͷ����Type-Cһͳ����

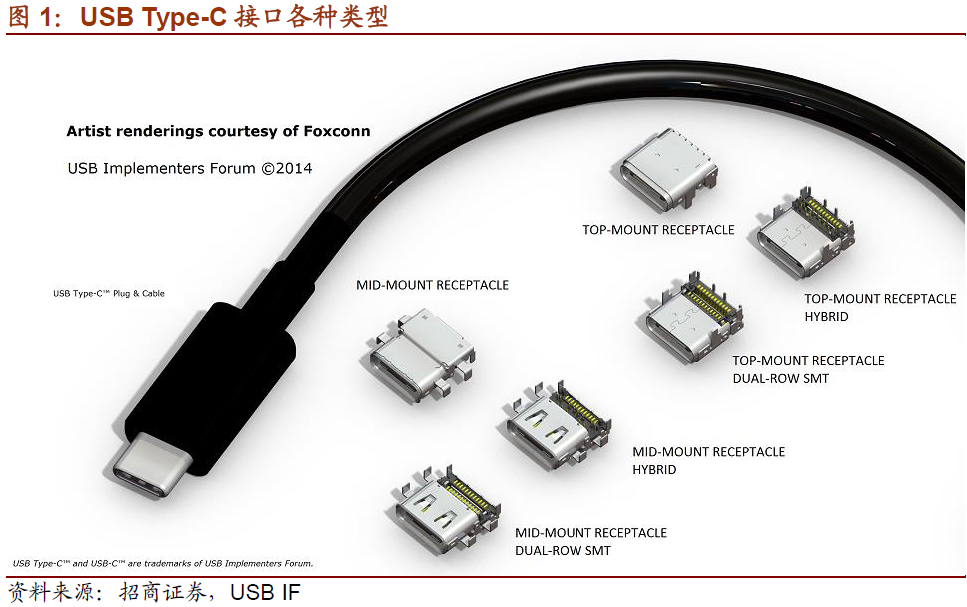

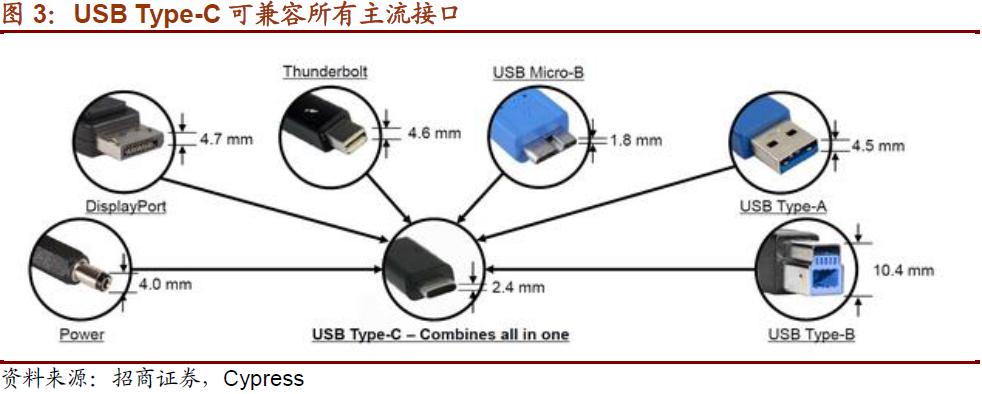

USB Type-Cһ�ֵ����豸�ӿڱ���Ҳ��USB-C����USB Type-A/B�������汾��2014��8�£�USB IF����USB Type-C�ӿ�1.0����Ϊҵ���ƶ�����һ��USB�ӿڵı��淶�������USB Type A/B��USB Type-Cӵ�������ļ������ƣ���֮��ҵ��ͷ��ͦ�γɵIJ�ҵ������̬������ʼ��ͳһ�����豸�ӿڡ�

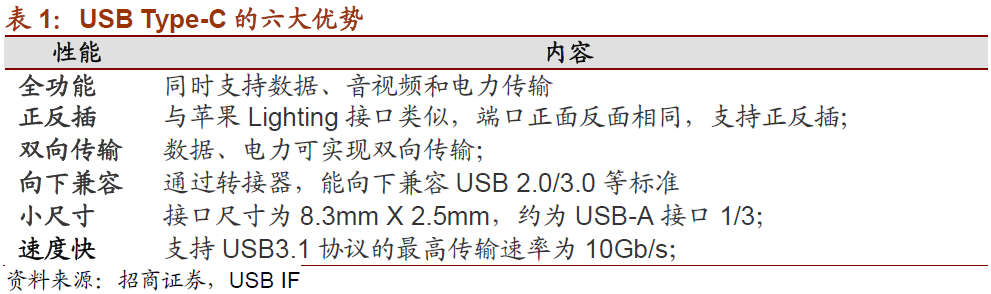

USB Type-C�ӿھ����������ƣ�

1��ȫ���ܣ�ͬʱ֧�����ݡ���Ƶ����Ƶ�ͳ�磬�춨�������ݡ�������Ƶ��������Ƶ�����ٳ�硢���豸���û�����һ���߿ɴ�����ǰ������£�

2�������壺��ƻ��Lighting�ӿ����ƣ��˿����淴����ͬ��֧�������壻

3��˫���䣺���ݡ�������ʵ��˫���䣻

4�����¼��ݣ�ͨ��ת�������ܼ���USB Type A��Micro B�Ƚӿڣ�

5��С�ߴ磺�ӿڳߴ�Ϊ8.3mm X 2.5mm��ԼΪUSB-A�ӿ�1/3��

6�������ʣ�����USB 3.1Э��Ŀ�֧�ָߴ�10Gb/s���ݴ��䡣

�����ʵ����ݴ�����ź����Դ������Ҫ���Ϊ�ϸ���˾Ͷ�������ҵ����������������������µ�Ҫ��Ϊ����ͬʱʵ�����ݡ�����Ƶ�ͳ�繦�ܺ�һ��USB Type-C������8���۸�߰��ĸ�Ƶͬ���ߣ����ò���Ӧ�õ�������۱�һ������������Type-C�����ڼ����϶������Լ���������ҵ�����Ҫ��ͬʱ�ƶ�����ҵ�����ϵ����������Լ���������ҵ��Ҫ��ʱ�����弼���ϵõ�ͻ�ƣ����ܲ�����̭��

����IHS Technology�ı���Ԥ�⣬USB-Type C�ӿ�ʹ���������г��������������ֻ���ƽ��ͱʼDZ������ϣ����ڱ�USB���ǵ�����������USB-Type Cȡ�����Ӳ�ҵ�����϶��¿���USBЭ�ᡢ���ƶ����ӿ�оƬ���������������ն˵�ҵ���ͷ�����������ƽ�USB-C���ռ���

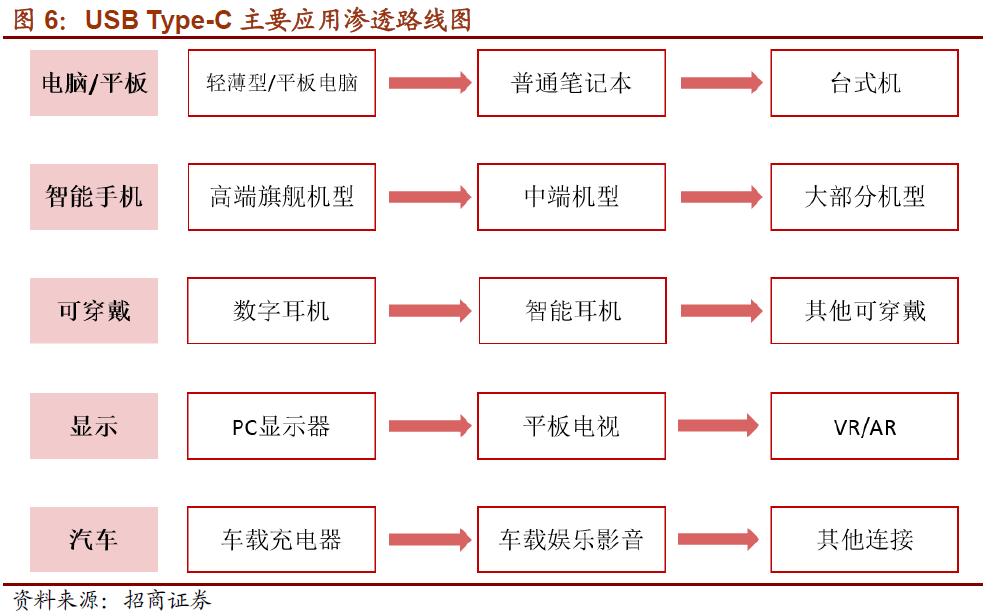

ƽ����ᱡ�ͱʼDZ���USB Type-C������Ӧ�á�2014��USB Type-C���Ƴ���������14���Ӧ����Nokia N1ƽ�壬���15����ڹȸ�Chromebook Pixel�ϣ�������Ϊ��������֪�����ǽ���ƻ��������Macbook���ռ���USB Type-C���ᱡ�ͱʼDZ�������ϣ�����������ͨ�ʼDZ���̨ʽ����ɢ��

�����ֻ���USB Type-C����Ҫ���г���������������2015������Type-C������4�·ݵ������ֻ�����16�����������������ֻ�Ʒ�Ƶĸ߶��콢�����У���ΪP9����ҫV8������Galaxy Note 7��С��5��������Max��LG G5�����塢HTC 10�Ȱ��������̵��콢���ͷ�ʹ��USB-C����Ŀǰ��USB Micro B���Ӹ߶˵��Ͷ���������Type-C�������ֻ��еķ�չ·�ߡ�Ŀǰ���г����·����������콢���ͣ���ȫ�濪ʼʹ��USB Type-C�ӿ���

���ֶ�������USB Type-C�ڿɴ���Ӧ�õ�ͻ�ƿڡ������֡����ӵȳ����Ѿ��Ƴ�Type-C�ӿڵ����ֶ�������������ý���г����ٷ�չ�Ļ����£��ֻ���ȡ��3.5mmģ����Ƶ�ӿ��Ǵ����ơ��Ӹ���������Դ����Ƶ������·���ٵ���Ƶ����豸��һ��������Ƶ�ı�����ڱ��С����ֶ��������ܶ��������о���г��ռ䡣

USB Type-C����VR/AR�豸���ӵ����ս��������USB-C���������ݡ����ٳ�硢����Ƶ��һ�壬���ʺ�VR/AR�豸���塢����������ӳٺ��˻�������VR/AR������VR/AR�豸��PC���ֻ����ӵ����ս��������ͬʱ�����¿��ƽ�����Ҳ��ʼ����ȫ����Type-C��ʵ�ֽӿ�ͳһ��

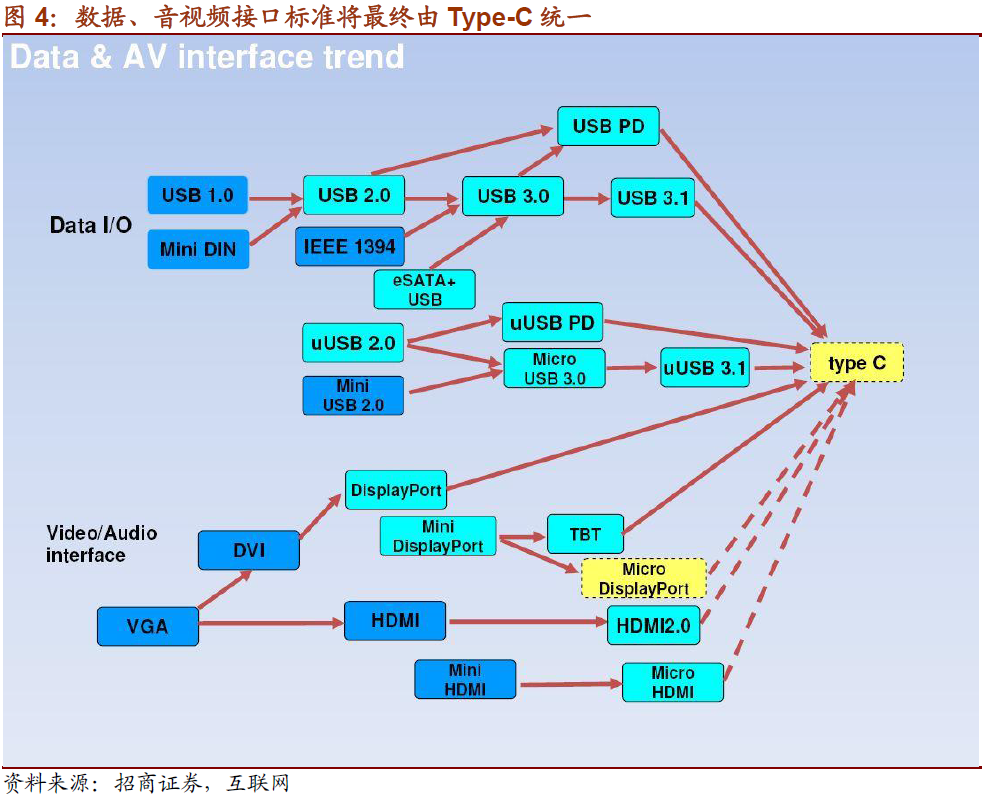

�����������������������ն��У�Type-C�ཫ����Ҫ�Ľӿ�ѡ��

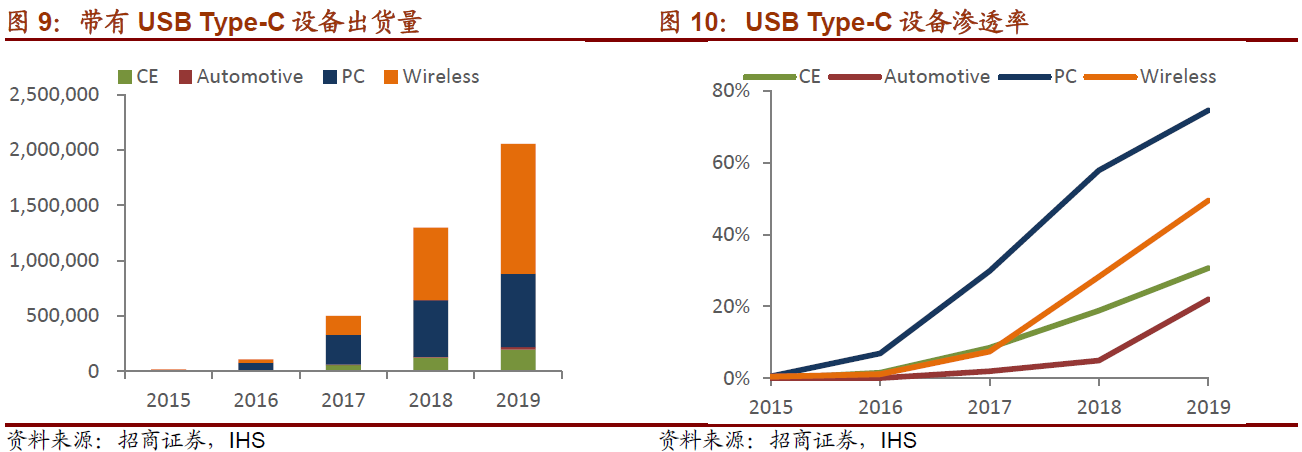

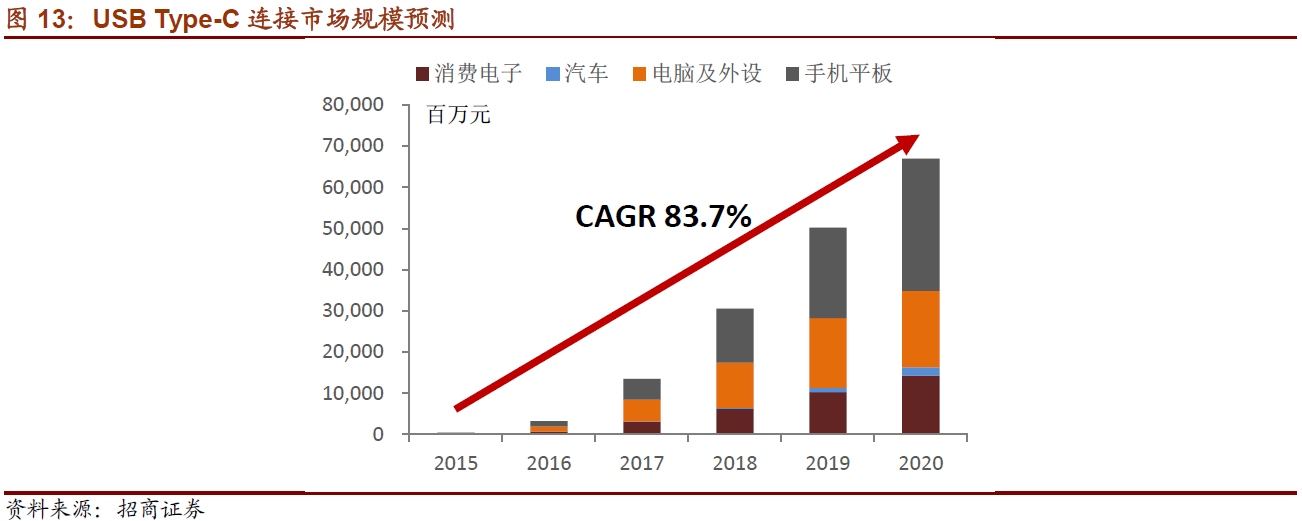

��IHSԤ�⣬���������µȸ�������2019�꽫����Լ20�ڴ���USB-C�ӿڵ��豸��CAGR�ߴ�231%��

PC����2015�����Ȳ���Type-C�����������ʼDZ���̨ʽ�����ڵ�������2019�������ﵽ80%��

���������ֻ���ƽ��������ڵ����߲�Ʒ���ڽ��꿪ʼ����������������Ԥ�Ƶ�2019�����ʽ��ﵽ50%��

ƽ����ӡ������С���������AR/VR�Ƚ��꿪ʼ��Type-C�ӿ��豸��������2019��Ԥ�����ʿɴﵽ30%��

����Ӧ�ý�����������Ҫ�ȵ�2017��Ż�����ز�Ʒ������������2019��ռ��20%�����г��ݶ

3����Ʒ�ݶӷḻ������Ӧ�ö࣬ǧ���г���ģ����

3����Ʒ�ݶӷḻ������Ӧ�ö࣬ǧ���г���ģ����

Type-C�豸��Ӧ�ó����ڶ࣬��Ʒ�ݶӷḻ����һ����������ʹ��USB�ӿڵĵط�������ʹ��Type-C���棻��������ݶԳ���ٶȡ����ݴ����ٶȡ���Ƶ���ݵ�����IJ�һ����������/�ӿڽ�������۸�����ϴ���USB3.1��PD��Display Alt Mode��ȫЭ��Ľ��������������ͨType-C��10�����������ڲ�Ʒ�����ڻ��д�����ת���������Լ��ݸ��ͬ��ʽ���ϲ�Ʒ�����ģ�����Ӧ�ö࣬����3.5mm�ӿ�ȡ���ͻ������������Ƶ�г������ҽ�������������VR/AR�Ⱥܶ��µ�Ӧ�ó����ȡ�

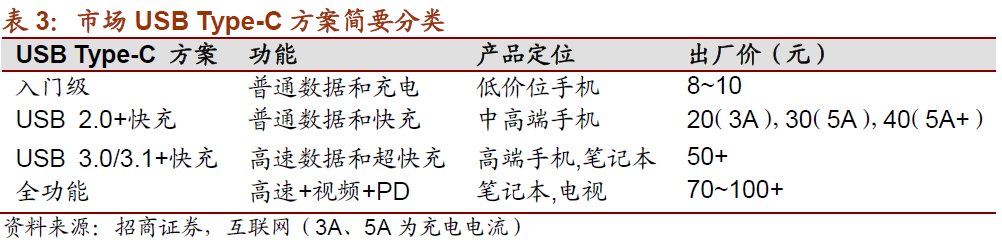

�����ֻ��Ǵ������Ҳ����������ǿ���г������������е�Type-C�ֻ�������ֻ֧�������塢��ͨ�������ݴ����ٶȵ����ż���Ʒ�������Ʒ�۸��Ѿ���8~10Ԫ���䣨���Ǵ�ͳMicroB 3~4Ԫ���۵�2�����ϣ�������г���֧�ֿ��ٳ�磬��ͨ3A�������������۸���20���ң�֧��4.5A~5A������30Ԫ��5A���ϵ�Ҫ�ﵽ40Ԫ�������ࡣ���⣬���߶˵��ֻ��Լ�ƽ�廹֧�ָ������ݴ��䣬�����Ʒ�����Ѿ�����50Ԫ����δ�����꣬�������������ֻ��˵IJ�Ʒ�������ƻ����ȷ��

�����ڱʼDZ����ԣ���һ������USB3.0����֧�ָ������ݴ��������Ƶ�Ľӿڴ��䷽������һ��֧��USB PD��ѹ�ߵ�����磬�����۸���������50����70Ԫ�������ȻPC�ij������٣����г�����Ҳ���ݺ��ӡ���Surface book��Type-C�ӿ��߳����۸ߴ�70Ԫ���ܱ�����ʾ�����ƶ���Դ��Dongle����ʹ��Type-C���۸ơ�

���ڵ��ӻ��г�������ʽ���ӳ�Ϊ���ƣ��ܹ�ͬʱ���ݸ������ݴ��䡢������Ƶ��PD��ѹ�ߵ�����ȫ����һ�廯�汾��Ϊ�����ߵ���ѡ������������������֮�����ֻ��Ҫ��һ�����������Դ��HDMI�ȴ�ͳ�ߣ������߲�һ��۸�100Ԫ������ע��Ѿ���һЩƷ�ƿ�ʼ��Ӧ�á�

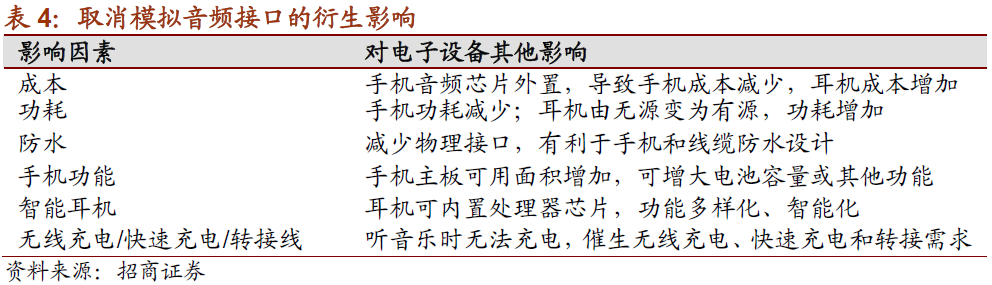

���⣬Type-C��ォ����һϵ�������������磬3.5mmģ����Ƶ�ӿ�ȡ����ʹ��Type-C����������Ƶ���������ڷ�ˮ����ƣ�ͬʱ����������Ƶ����оƬ���ƣ�������ֻ�PCB��������ɱ����ģ�����������Ƶת�����������ֶ����Լ�����������������������ʱͬʱ����磬�ֻ�������߳��Ϳ��ٳ��������ߺ�һҲ��������ʾ��VR/AR��Ӧ�ô����������ռ䡣

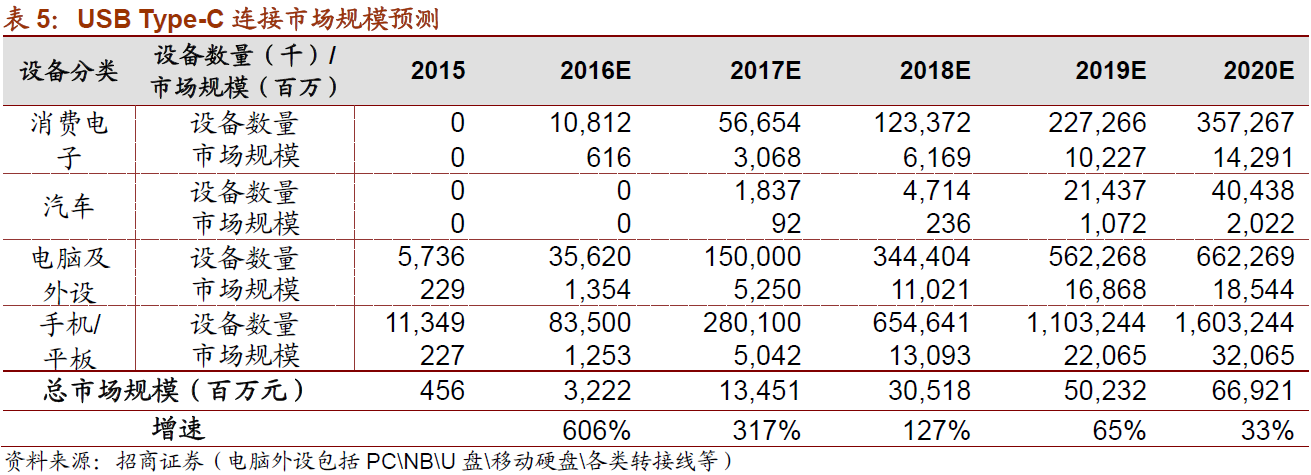

��������IHS��Type-C�豸�ķ��࣬����������ҵ��Ϣ��������Ԥ���������������Ŀǰ�����۸��δ���仯���ƣ��ֱ�������豸���ֻ���ƽ�壩�����Լ����衢���ѵ��Ӻ�������Ӧ���������㡣2016��2020�꣬�����ǽӿں����²��֣�USB Type-C�г���ģ�ֱ�Ϊ32/135/305/502/669��Ԫ��������������������ܶ����ȿ������ڣ����ܹ�ģ������ǧ�ڡ�

�����ն˺ĵ�����͵������֮���ì�ܶ�����������ѳ�Ϊ����ʹ�õ���Ҫ���ء�USB Type-C�ӿڵ��ռ������ƶ����ٳ�缼���Ĵ��ģӦ�á�USB Type-C+PD����������dz���ϣ����Ϊδ���Ŀ��ٳ����������ֻ���ƽ����ԡ��ʼDZ����Ե����е������豸������ʵ�ֳ�����������ߵ�ͳһ��

1.���ٳ�罫��Ϊ�����ֻ�����

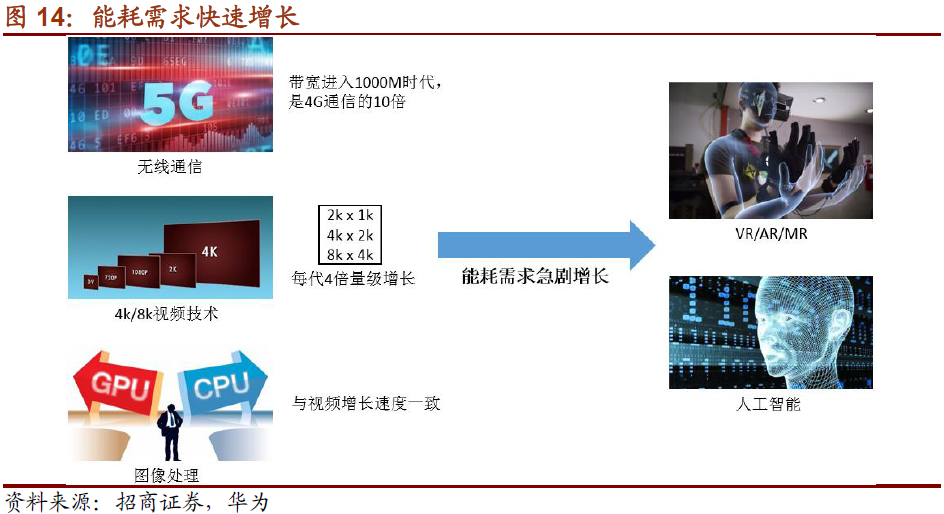

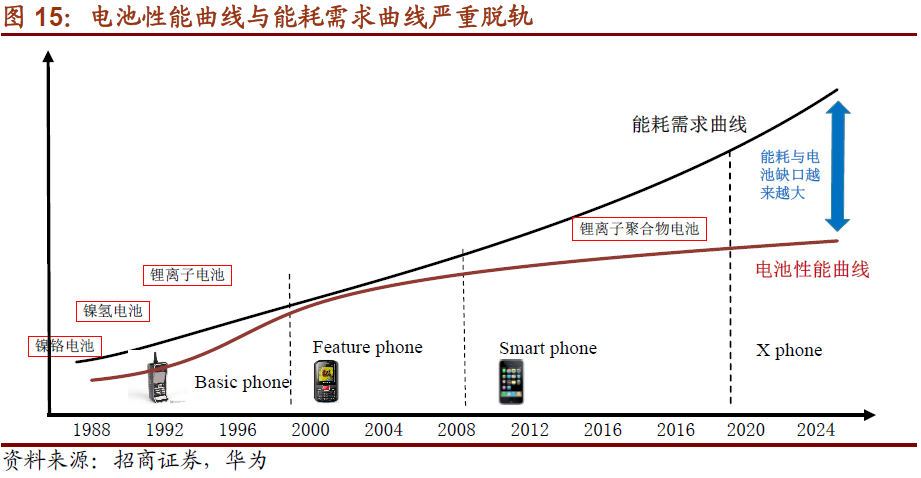

�����ֻ����ڿ�������ͨ�š�ͼ�����ȶ���������ʵ�ʺĵ��ָ��������δ��5Gͨ�Ŵ�������4G����10����4K/8K�ȸ�����Ƶ������Ӧ�ã�CPU��GPU�������·��������������ǿ����һ�ж������������ֻ������ܺ�����ָ��������

������������Ի����������ܺ�����ȱ����������ؼ����ٳ���ͻ�ƣ���Ϊ�ն�ʹ�õ����ƿ���������������������ÿ����������Լ15%�����ܺ����dz�ָ���������ܺ������������ܵIJ���������ԡ�����������߽����ܺ��������������ѹ죬��߳���ٶȳ�Ϊ��������Ĺؼ�������������ٳ���ѳ�Ϊ�г������ȵ㡣

Pokemon GO����ȫ���ձ�����豸��������6~7�����ڴ����ַ���ȫ���վ����ű������ձ��ҵ�����������BicCamera��ʾ���ձ�����Pokemon GO���غ������ĩ��7��23~24�գ��������ֻ��������������2015��ͬ�ڵ�6~7������Pokemon GO��Ҫͬʱ�����ֻ���Ƶ��������������Ƶ��GPS�ȶ��ֹ��ܣ���������ʵ��“�Ե����”����Ҵ��������������ƶ���Դ��������߶��������Ŵ�����

iPhone 6s������Ϸ���������30���Ӻ��½�15%������ĵ���ά�ֲ��䣬��ص��������ľ�����3����Сʱ�����Ⲷ�ڴ�����10Сʱ���ֻ�������Ҫ���3�Ρ��ڴ�������һ��������ص���ʹ�㼯�зŴ�ͬʱҲ�������û�����ͼ�����������

2.���ٳ��ԭ��

���ٳ�缼������Ϊ�ֻ����䡣�ڵ��������Ѹ��ȡ��ͻ�ƣ��ֻ��õ����ַ���������ǰ���£����ٳ�缼���ռ���Ϊ��Ҫ���й���Ϣͨ���о�Ժ�Կ��ٳ��Ķ����ǣ�30���ӳ������ص�ƽ����������3A����30���ӳ���������60%���������ٳ�缼���ɷ�Ϊ���֣�

���ٳ��ϵͳ��������������Դ���������ӿ�E-markerоƬ�����£��ֻ�оƬ����صȶ�����֡������ֶ�������Բ�ͬ��ר����ƣ�����ʵ�ֿ�书�ܣ����ұ�֤��簲ȫ��

��Ҫר���������������罵Ϊ���ÿ��Э��涨�ĵ�ѹ���������ṩ�㹻��ȫ��֤

��Ҫ�ܳ���5A�������ߵĴ���������Ҵ��ؽӿ�оƬ��ʶ����֤�ͱ���

�Ե�Դ����IC�ʹ������������Ҫ��֧�����ֻ���������������ѡ��ͱ���

ʹ��ר�ŵĿ��ٳ���о����籶�ʣ�������/��ص�����������1.5C���ϡ�Ŀǰ�г��Ͽ���ֻ���ؾ��ֶ�ʹ��ATL��о��

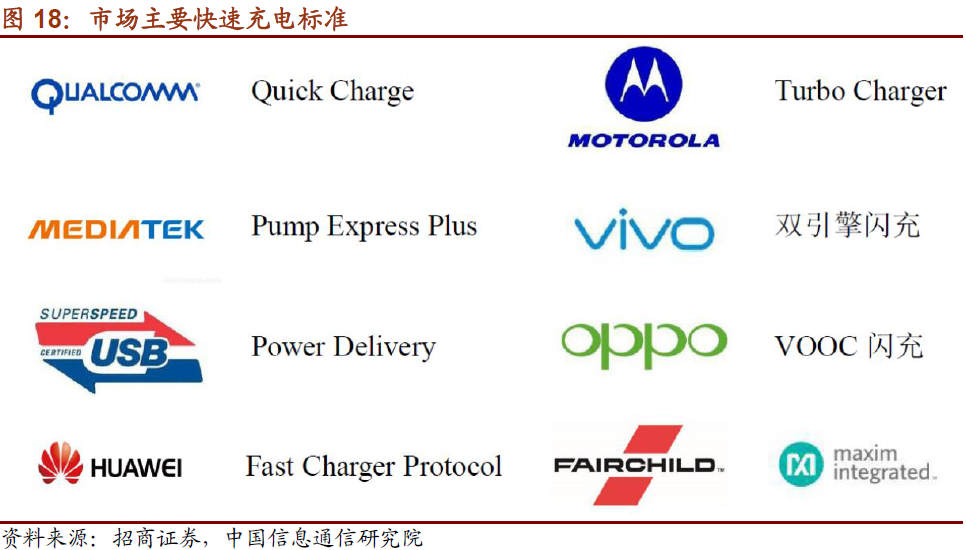

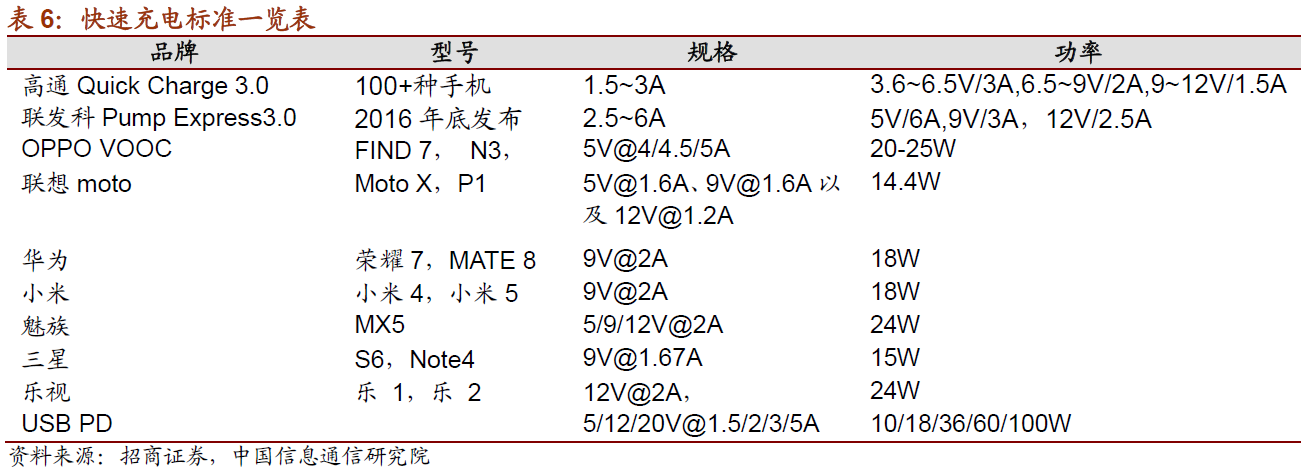

3.���ٳ����ڶ࣬ؽ��ͳһ

��1���г����ٳ����ڶ�

���ٳ���������Ȧ�أ�����һ���г��������ٳ����и�ͨQuick Charge������������Pump Express��OPPO VOOC�����ȣ���Ϊ������Ҳ���Լ��Ŀ�䷽����

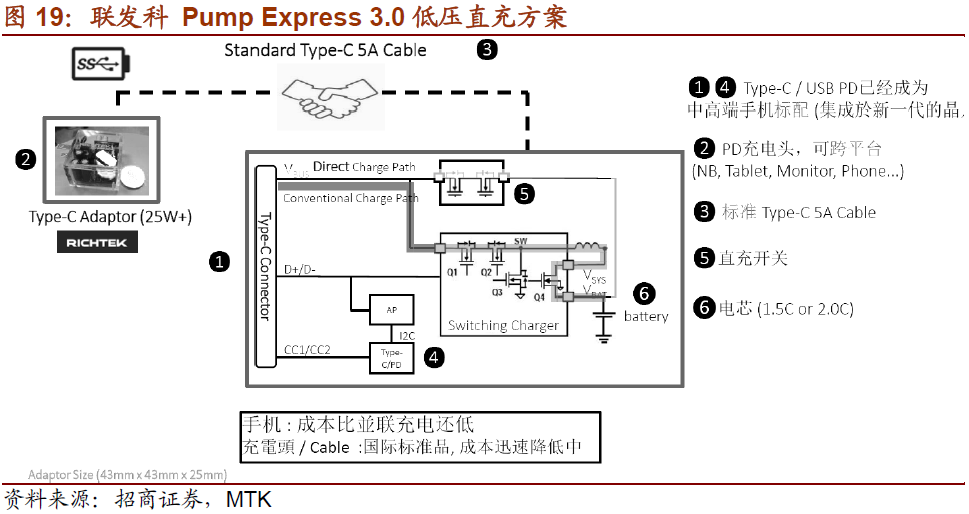

��2����ѹ��䣺������Pump Express3.0��OPPO VOOC

������Pump Express3.0��OPPO VOOC���õ�ѹ�������䷽����������֮ǰ������Pump Express 1.0��2.0�汾�Ǹ�ѹ���·�ߣ���Pump Express 3.0��ʼ�Ƶ���ѹ����������ڵ͵�ѹ��Ϊ�˴ﵽ���ٳ����Ҫʹ�ñȽϴ�ĵ��������������Ҫ����ר������Գ��ش������PE3.0Ҳ���г��������USB Type-C/PD�ӿ�Э��ĵ�ѹֱ�䷽����OPPO VOOC����ú㶨5V@4/4.5/5A���ṩ�ߴ�20~25W���ʡ�

��ѹ��似�����Ч�ʸߴ�95%���ϡ�PE3.0��䷽������20���Ӿ��ܽ��ֻ���ش�0�䵽70%������ͬ��������أ�ʹ��ͨQuick Charge 3.0������С��Mi5��Ҫ40���ӣ�û��ʹ�ÿ�似����iPhone 6 Plus��Ҫ1Сʱ40���ӡ����PE 2.0��PE 3.0�Ĺ��Ľ�����50%��Ч�ʿ�������95%��Ч�ʴ��������ζ�ż�ʹʹ�ô��ʳ�磬��������ֻ�����Ҳ��Ϊ���ޡ�PE 3.0��似����������������Helio P20��֮��汾�Ĵ������У��ն˲�Ʒ����2016��ĩ���С�

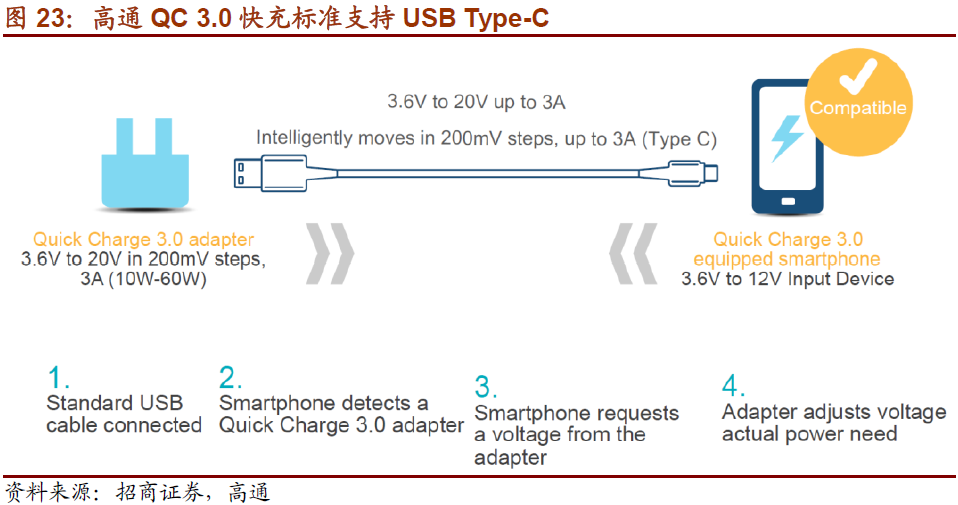

��3����ѹ��䣺��ͨQuick ChargeΪ����

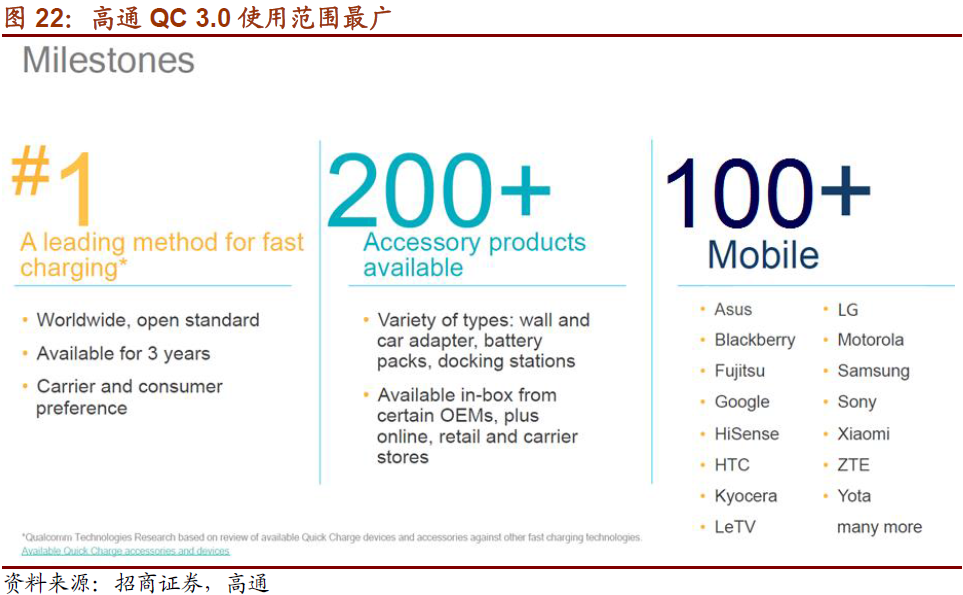

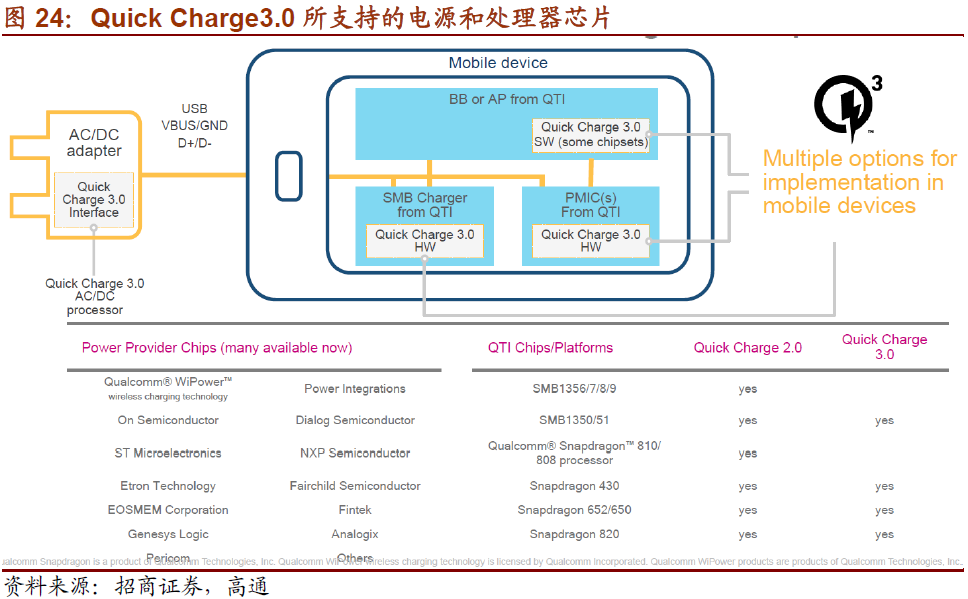

��ͨQuick Charge���ø�ѹ���������������ֻ��������˵�ͳ�μ���λ��Ŀǰ�г���100�������ֻ������ø�ͨQuick Charge�ķ��������ѷ�չ��QC3.0��QC3.0���ø�ѹ��似����ͨ��3.6~20V��̬�ɵ��ڵ�ѹ�����3A������ʵ�����36 W��繦�ʡ�ͬʱ��QC 3.0��������ѵ�ѹ�ǻ�Э��(INOV)�����������ܵ�װ�������жϣ������ʺϵĹ��ʼ�����г�磬����Դת��Ч�����

Quick Charge������USB Type-C�ӿڡ���ѹ���ķ���ʹ������ͨ���¾Ϳ���������Ҫ�����ڳ�缼���IJ�ͬ������Ч�ʺͳ���ٶȱ������Ƶĵ�ѹ��䷽��Ҫ��һЩ��Quick Charge 3.0Ч�ʽϵڶ���������ߴ�38%�����ж���Ļ������Ա�������������ڡ����⣬�����ͨ������˾���¡����Ƚ��IJ������ģ��ͬʱʹ�ã�Quick Charge 3.0�ܽϵڶ���������ߴ�27%�Ŀ��ٳ���ٶȣ���������ߴ�45%�Ĺ��ʺ����ұ�Quick Charge 1.0����ٶȿ�2����

4.USB PD������USB Type-Cͳһ���ٳ���

��1����ѹ��似������Ϊ�������ٳ�緽ʽ

�����ֻ�����Ѹ�ͣ�ȡ�û���Ȩ�����Ż�Ϊ��OPPO��Vivo�ȹ����ֻ�������ȫ��ݶ�������й����̲�ҵ����������������������ȡ�ÿ��ٳ���г�������Ȩ����ȸ�ѹ��䷽ʽ����ѹ�������ʵ��ͬ��������Ч�ʸ��ߣ���������ֻ����ȸ��٣���ռ���г�������

OPPO“�������ӣ�ͨ����Сʱ”�������ġ�OPPO VOOC����ʹ�õ�ѹ�������������5V��ѹ���ṩ�ߴ�5A��������������Find 7���ͣ����ɹ�����չ��R7��R5��N3�ȸ�����͡������ֻ�micro USB�ӿ�Ϊ5�룬���ҲΪ4~5�����㡣OPPO VOOC�ֻ���������˳���������£��ﵽ7��8���㣬���ӵ���ʹ������֧�ָ��������������ٳ��Ҫ�����µ�2C����5C��籶�ʿ���о��Type-C�ӿ�����֧���£��������͵ij������п��ܴﵽ8A���߸��ߣ����³�繦��Ҳ��һ�����ӡ�

��2��USB Type-C����USB PD���ѡ��

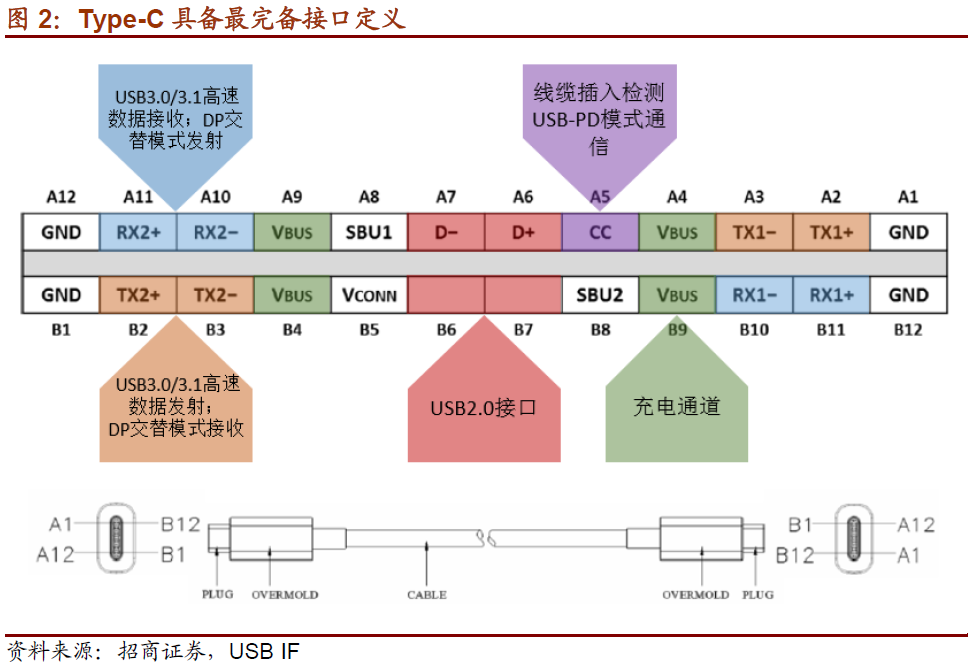

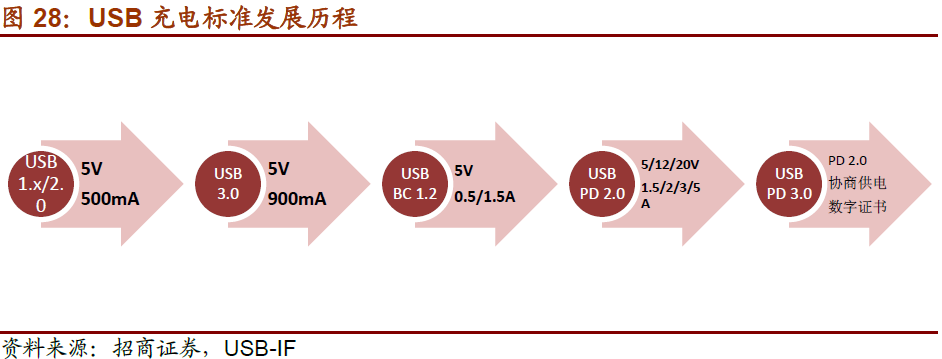

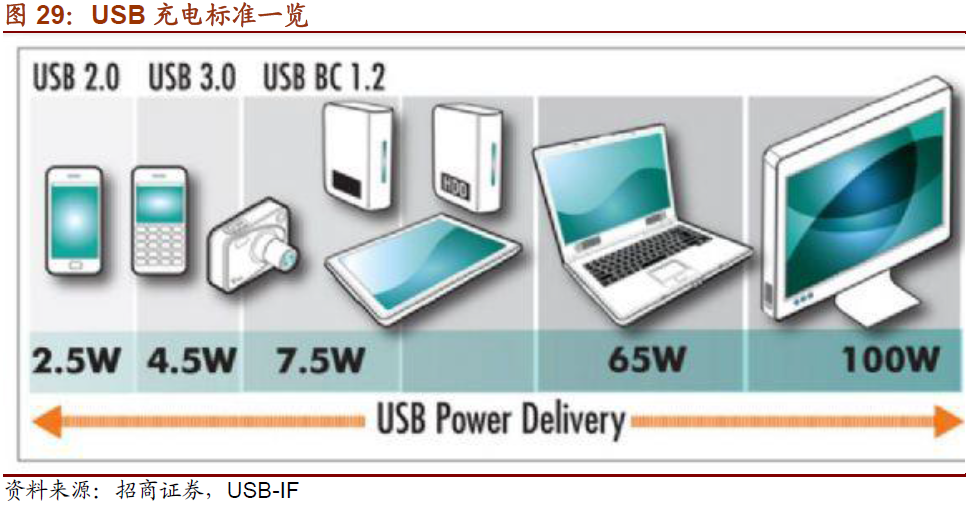

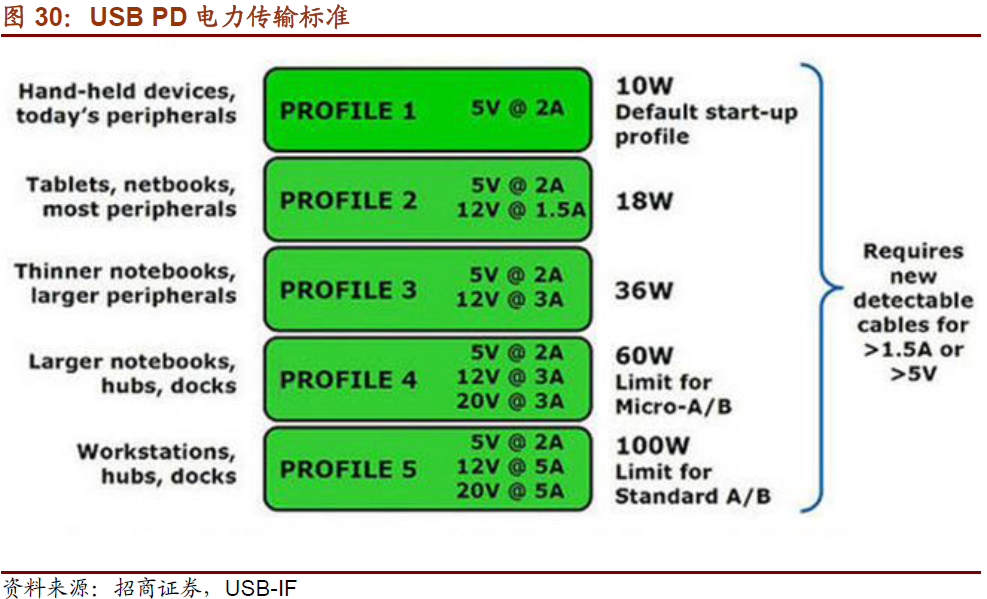

USB Power Delivery��USB�����������������ֻ���USB Battery Charge��֮����������µĵ����������Ŀǰ�ѷ�չ��USB PD 3.0�������������ص㣺

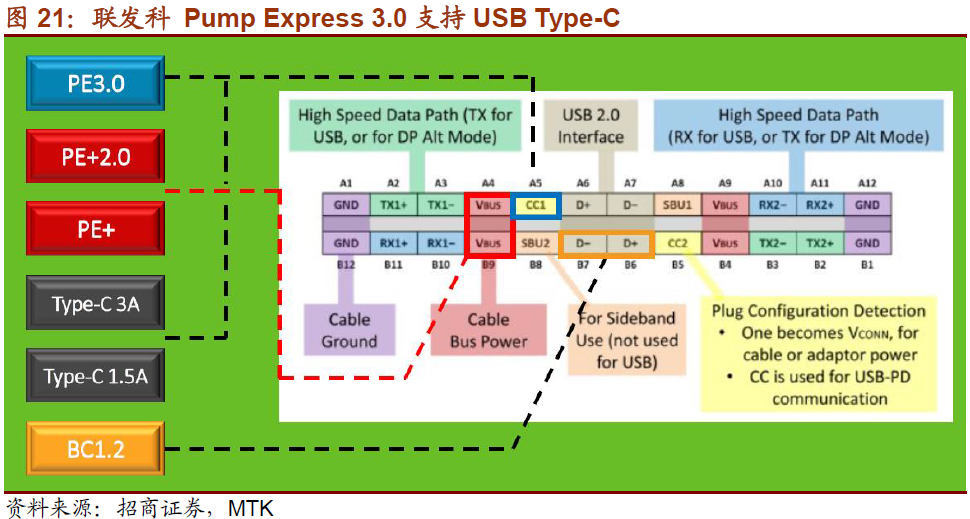

USB PD����������������ǿ��Ŀǰ���������ֻ�ʹ�õij��ӿں���������Micro USB�����ܳ��ع���ĵ�����USB Type C�ӿڵĴ�������������Micro USB�ӿڣ����ʹ�����ܳ��ܵĵ���ǿ�ȴ�����ӣ��ʺϿ��ٳ�缼��Ӧ�á�ͬʱType C�ӿ�оƬ�м����˻���ʶ���E-markerоƬ�����Զ�ʶ����ܵ��豸��ȷ����簲ȫ������֧��˫���硣

USB Type-C��USB PDЭ�鹲��������ͳһ���ٳ�����USB PD�ɼ���5V/12V/20V��ͬ����ѹ��1.5A/2A/3A/5A��ͬ�����������֧�ָߴ�100W��繦�ʡ�ͬʱ��USB PD���Խ���Դ�ߺ��ź���������ͬһ�������ڡ������ܹ����ֻ���ƽ����ƶ��豸����⣬���ɸ��ʼDZ�����ǰ��ͨ��USB�����豸���ٳ�硣USB PD�趨��10W��18W��36W��60W��100W�弶���������繦��ǿ����������ʵ��˫���硣

��3��������֤Э�飬�������Ӧ�ð�ȫ��

����������Ҫ�ӿ�оƬ��֤��ȫ�ԡ�����USB Type-C����USB PD��ʵ�ָߴ�100W�ij�繦�ʣ��ڸ�ѹ������£�ȷ����ȫ����Ϊ��Ҫ��USB Type-C�����豸�ӿ�оƬ��ʵ�ֽ��桢�߲ġ��ն��豸�Ľ�����Ȩ����֤���ƣ�ȷ���ն˿ɽ��ܵĵ�������ģʽ�����ն��豸����ʱ���������û������Ƿ��Զ�Ӧ��߹��ʽ��е������䣬�����豸ʹ�ð�ȫ��ʶ��

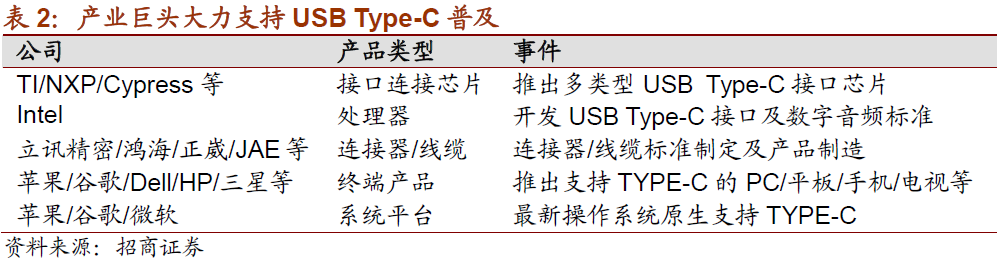

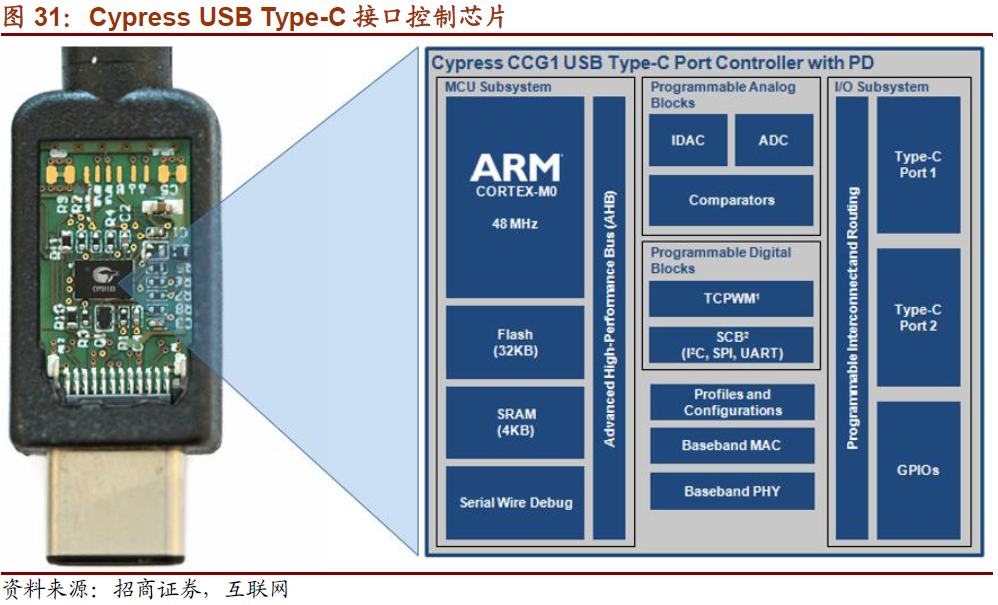

��ҹ�˾���Ѿ������˲�ͬ����Ľӿڿ���оƬ����TI��Cypress��Lattice��Analogix��Dialog��Parade��Fairchild������뵼�壬̨���ڴ���VLI���ȡ�Oppo�ͻ�Ϊ�ֻ�ʹ��TI�ӿ�оƬ������ͨѶ�͵�Դ��������CES 2016�ϣ�������˹�Ƴ���ȫ����˫�˿�USB Type-C PD������EZ-PD CCG4���ÿ���������ARM Cortex-M0��������128KB���桢�������糡ЧӦ����ܺ��ĸ�Ϊϵͳ�ṩ��ѹ����������ģ��ת�����������ڴ洢˫�̼�ӳ�Ӷ�ʵ�����ϰ�ȫ���������ϵͳ�Ŀɿ��ԡ�

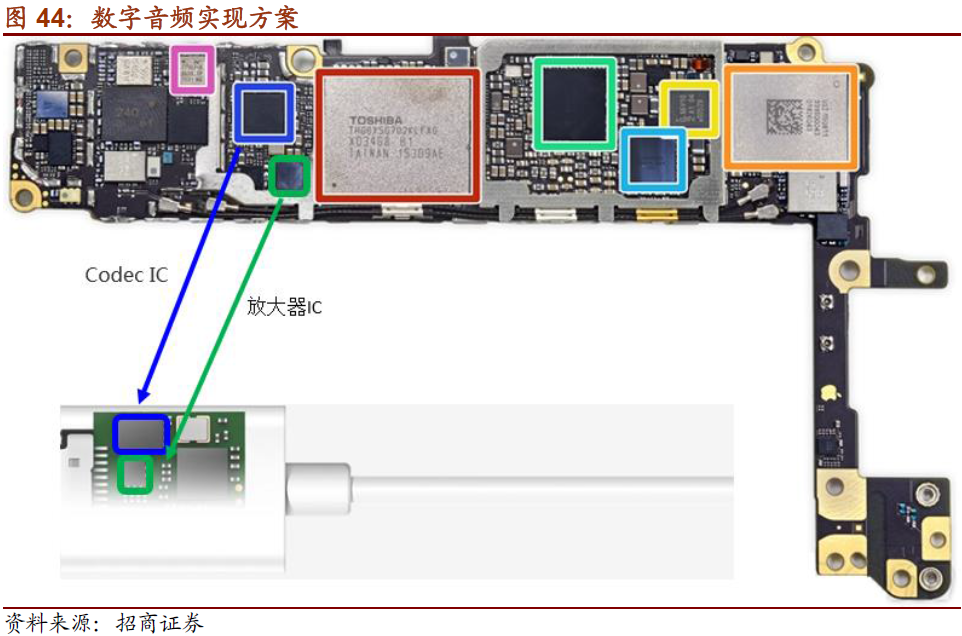

�ġ�Type-C��������������Ƶʱ��

������Ϊƻ����˾��iPhone 7��ȡ��3.5mmģ����Ƶ�ӿڣ�ֱ��ʹ��Lighting�ӿڴ���������Ƶ�Ǵ�����¼���Android��Ӫ������ƻ���ĽŲ���ʹ��USB Type-C�ӿڴ�����Ƶ���⽫ֱ������һ�������ֻ��Ľӿڸ�������������һϵ�д��¡�

1��������ý����ٷ�չ���ƶ��ֻ���Ƶϵͳ�����������

���Ű�Ȩ������ʶ����ǿ���������ֽ�����������Ʒ��������Ƶ�Ǹ������ֵ���Ҫ��ɫ���ֻ���Ƶ����Դ����Ƶ��������Ƶ�����λһ���ϵͳ����Դ�˵ĸ��ƺͶ����ָ�����Ƶ���߱������ֵ�����ʹ�ֻ���������Ƶ�����ȡ���Ѿ�ʹ�ö����3.5mmģ����Ƶ���ӣ�����������Ƶ�ӿڣ����������ֻ��Ͷ����ṹ�ı仯��

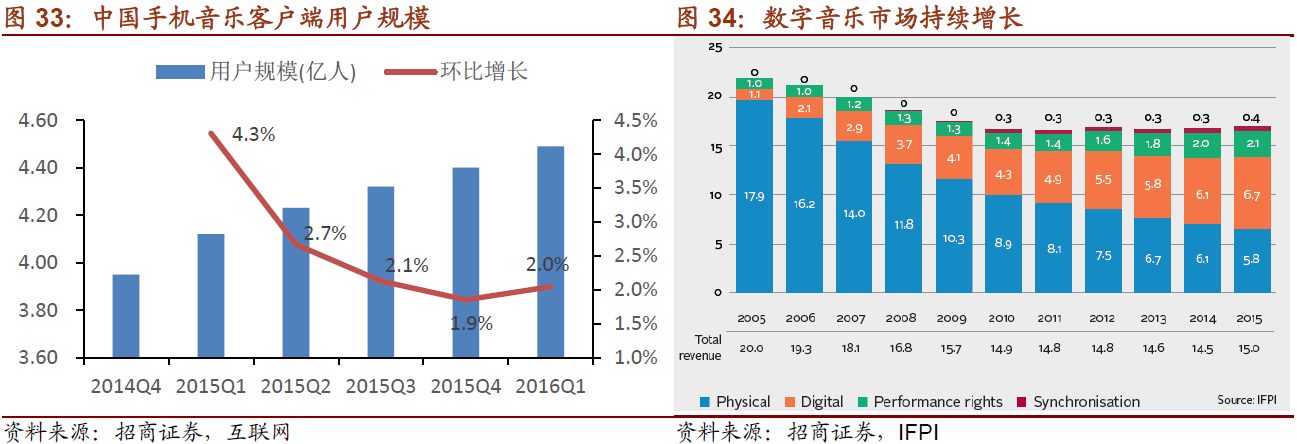

��1��������ý���г�����Ѹ�٣��û���ģ��

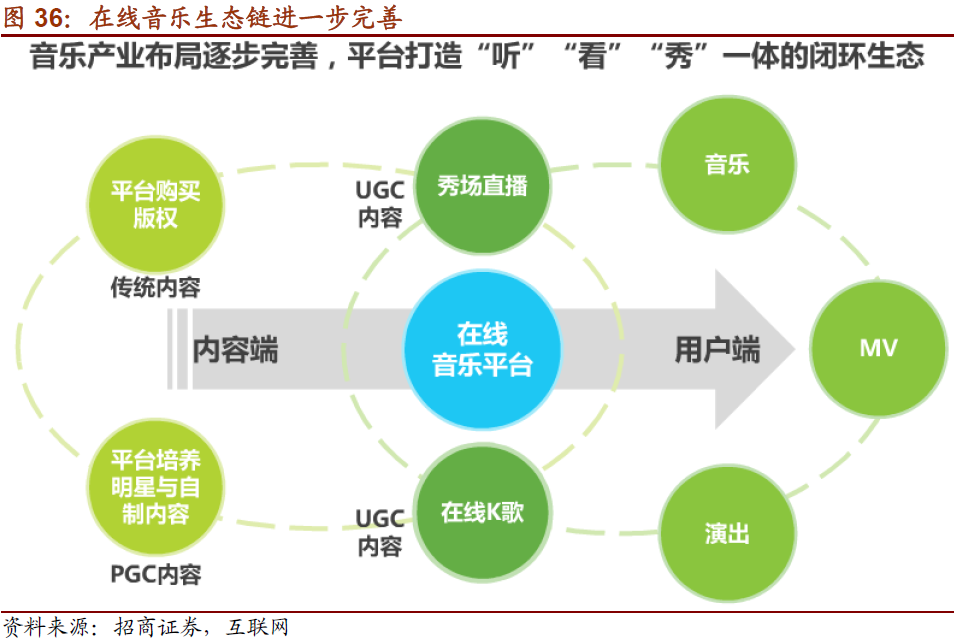

��ֹ2016���һ����ĩ���й��ֻ����ֿͻ����û���ģ����������Ŀǰ�Ѵ�4.5���ˡ����У�70%���û�ÿ�춼���������֣���һ����û�ÿ��������ʱ������1Сʱ��73.9%���û�ÿ�������ֳ�����Сʱ��

��2�����߷����ƶ��������֣���ҵ��������ѭ��

���߷���������Ȩ������������ҵ�������Ը��ѷ�չѭ����2015��7��9�գ����Ұ�Ȩ���·������������������ַ�����ֹͣδ����Ȩ����������Ʒ��֪ͨ��������������ҵ��Ȩ������λ����һ֪ͨ�ķ���������Զ��Ӱ�죬���Ӹ����ϸı���������г���̬���γ����ִ�������Ȩ�����û����ѡ�ӯ���ֺ죬�����ٴ�����������ѭ�������ı���ǰ��Ȩ�ò��������������������ľ��档ͬʱ��������Ϊ���������г���δ����չ���ƿɲ���������Ƶ��ҵ��չ·��̽��ǰ�У�δ���������û�����ϰ�ߣ���չԭ�����֣���չ�������գ���չ�ܱ߲�Ʒҵ��ȷ�����ɻ�ø���ķ�չ�ռ䡣Ŀǰ�����г��Ѿ��γɺ���QQ�Ͱ��������Ȩ��Ӫ��

�û�����ϰ�ߵ����ɾ��г���ЧӦ�����Ӹ����ϸı����������г�������ģʽ����ͳ����������֧������������ͻ���Ը��Ϊ������������һ������26~35����Ⱥ��ռ�ȴﵽ45%��85���ѳ�Ϊ������Ƶ���������������˿ڽṹ�ĸı䣬������ʶ���������ռ������Ӹ����ϸı��������������г�������ģʽ��

2���������ֵ����ֻ���Ƶ�����������

�ṩ��Ʒ����Ƶ���������������Ǹ�������ƽ̨����Ҫ��ɫ������ͳ�ƣ�Ŀǰ��������ƽ̨���ѷ�����Ҫ��ɫǰ��λ�ֱ��ǣ�

��Ʒ����Ƶ�Ǹ��������û���ע����ҪĿ�꣬Ŀ������ȫ�������������顣

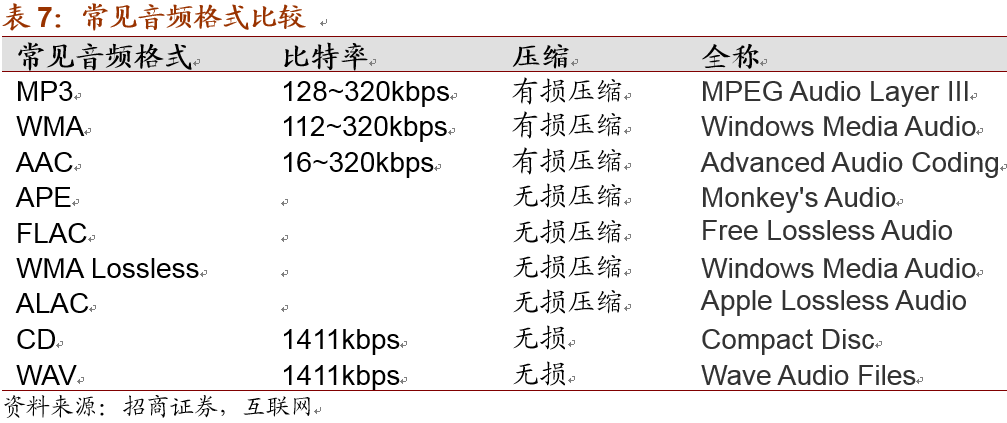

������Ƶ���ɸ�Ʒ����Ƶ��������Ʒ����Ƶһ����ָ��������256kpbs�����ϵ���Ƶ�ļ�������ɷ�Ϊ����ѹ��������ѹ�����ࡣ����������ѹ�����ָ�ʽ��MP3��WMA��AAC�ȣ��������ֿͻ��˿��ṩ256kbps��320kbps����߱���������ѹ���������أ�����ѿͻ���������128kbps�ı�Ʒ�ʻ���ͱ����������ļ�������ѹ��������ʽ��APE��FLAC��WMA Lossless��ALAC�ȣ�ֻ�дﵽ������ĸ����û��ſ������ء�

3��������Ƶ˳Ӧ������������������Ƶ�豸ֱ������

��Ƶϵͳ���ж̰�ЧӦ��Ϊ�˸߱�������������źţ���Ҫͬʱ����Դ����Ƶ��������Ƶ����������Ľ���������Ƶ�г��Ŀ��ٷ�չ����˸��塢������Դ�����⣬��Ƶ��������Ƶ�����Ҳ��Ҫͬ�����ơ���������£�������ƵӦ������������ƻ��������Ӫ��ʹ��Type-C/Lightingȡ��3.5mmģ����Ƶ�ӿڣ����ֶ�������Ƶ�豸ֱ�����档

��1��3.5mmģ����Ƶ�ӿ��ѳ��ֻ��ᱡ�������ƿ��

�����豸��������������Լ��г������ָ�����Ƶ���߱��棨HiFi�����ֵ�����ʹ��������Ƶ�����ȡ���Ѿ�ʹ�ö����3.5mmģ����Ƶ�ӿڣ�����������Ƶ�ӿڡ�

ģ����Ƶ�ӿ�����TRS�ӿڼ��壬������ͬ����´��䣬����������ʽ�ӿ�ΪTRS���ӣ��Ķ�ʽΪTRRS���ӡ��ڽӿڳߴ緽�棬1/4Ӣ�磨6.35mm����1/8Ӣ�磨3.5mm����3/32��2.5mm��������Ӧ�õ���ࡣ�������ڸ߶������ϵ�6.35mm�ӿڴ�1878�꿪ʼӦ�������Ѿ��н�130�����ʷ��

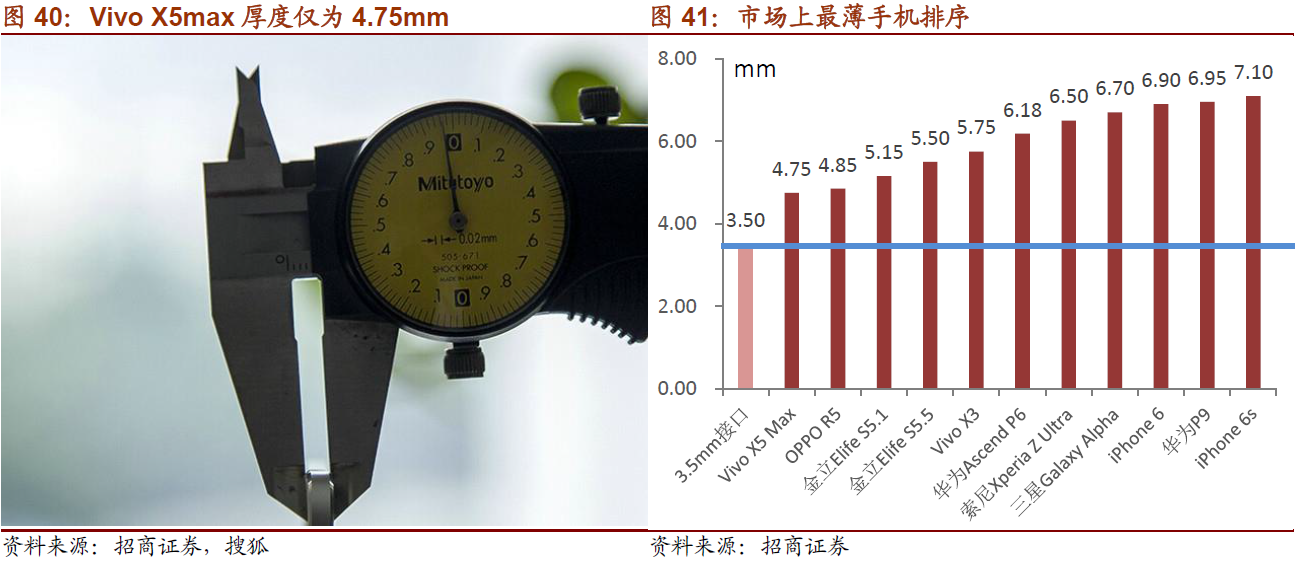

�ֻ��ȵ����豸�ᱡ������������ߺͳ���һֱ������и����Ŀǰ�����ֻ������ȫ�潵��7mm���£����Vivo X5Max����4.75mm�����ǵ�3.5mm������Ƶ�ӿڱ����ߴ�Ͷ�Ӧ��װģ��ĺ�ȣ��Ѿ��ӽ���Ƽ��ޣ��ֻ���һ���ᱡ����������ƿ������Type-C�ӿڵijߴ���8.3mm X 2.5mm���ӿڿ��Ƚ��ͽ���30%��

��2���ֻ��ڲ����ӵ�Ż������ʺϸ�����ģ����Ƶ����

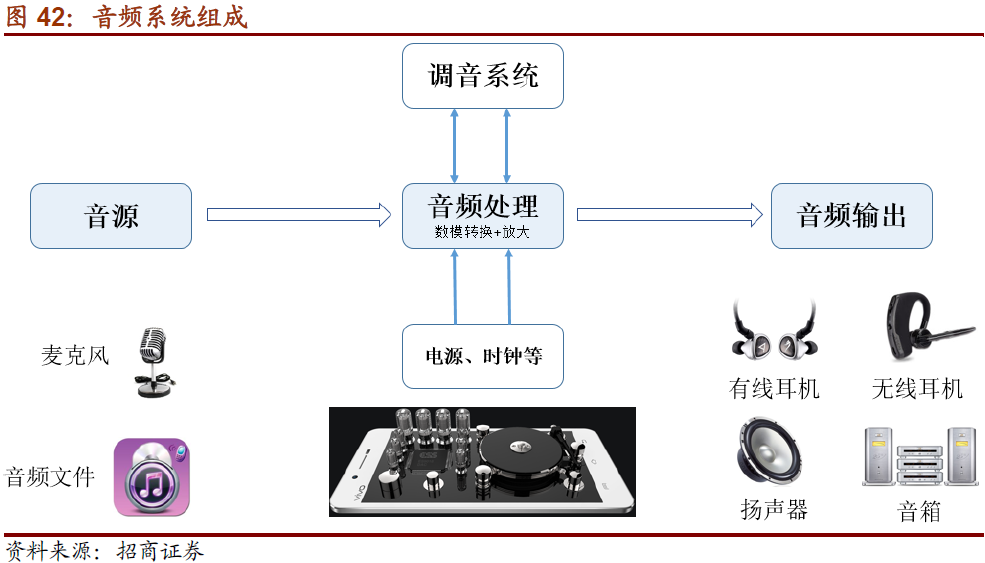

��Ƶ����ϵͳ�ɷ�Ϊ��Դ����Ƶ��������Ƶ��������֡�

ȡ��3.5mm��Ƶ�ӿڵ�ʵ����Ҫ���ڽ�ԭ��λ���ֻ��ڲ��ı���������ͷŴ�������Ƶ����оƬת�Ƶ�Lighting����Type-C�ӿڡ��߿ػ��߶���ǻ���С����ֱ�Ӳ���δ�����������Ƶ�źŴ����ݽӿ���������ֻ��ⲿ��ɽ���ͷŴ�����Լ���ʧ�棬�����ϸ߸���ȡ����ż��ɵ�·���յĽ�����SoC��SIP�����ķ�չ����ƵоƬ��������IJ��ϼ�С���ڼ�����Ҳ֧�ֽ�оƬ���ֻ������Ƴ��������С�

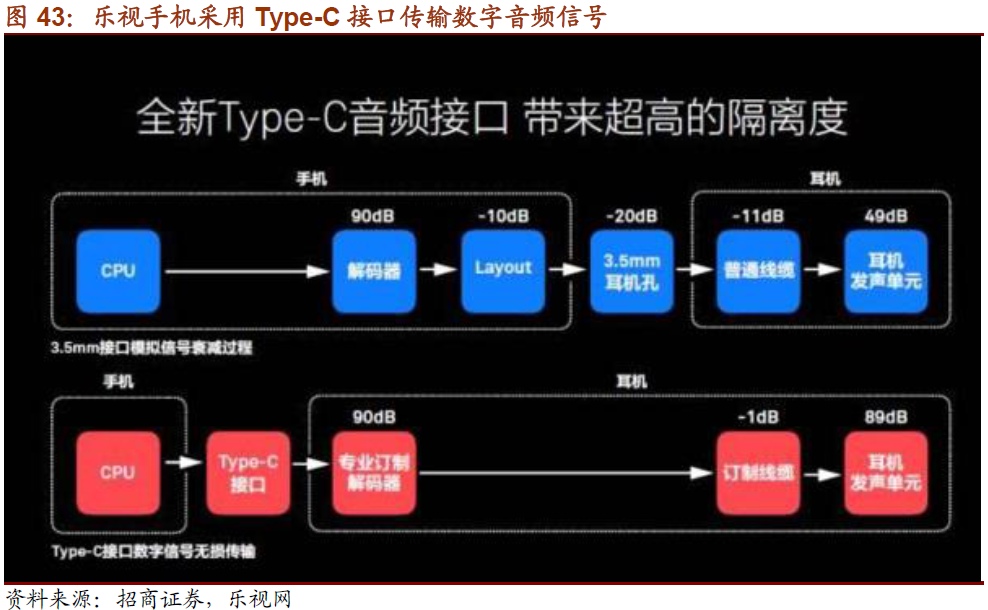

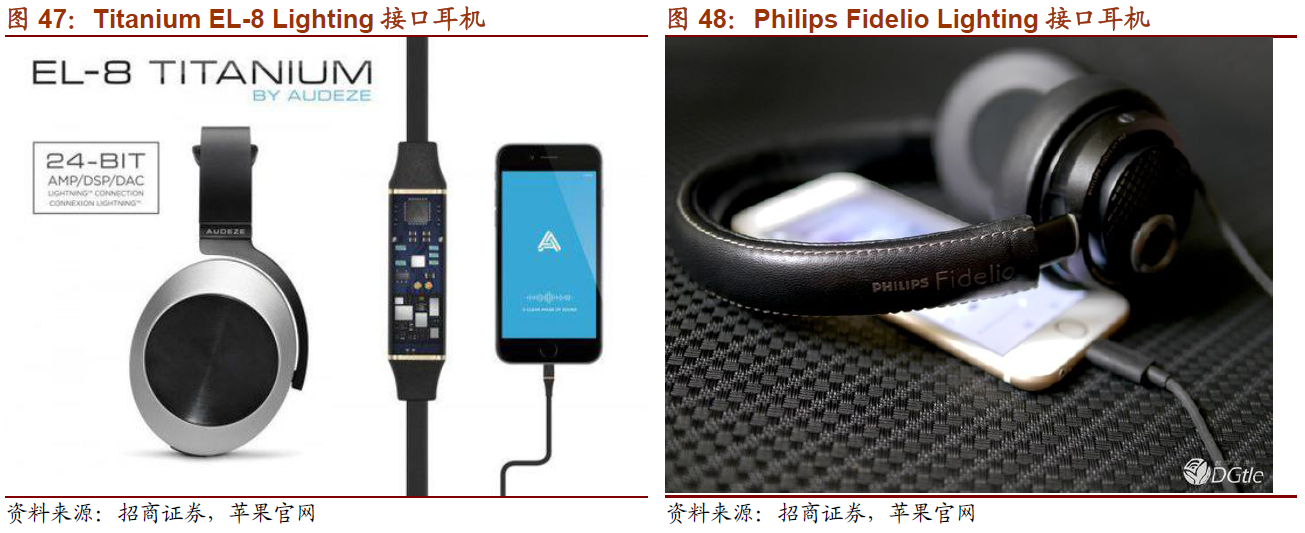

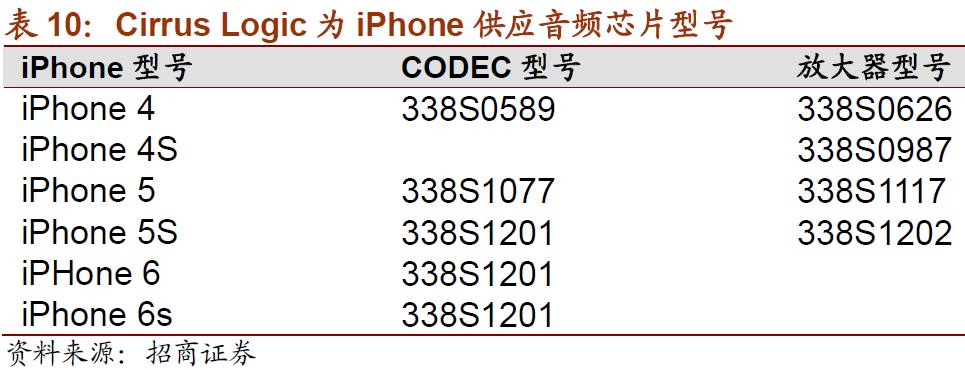

Cirrus Logic��ΪMFi Lighting�����ṩ��������ƻ������Ƶ����оƬ���ҹ�Ӧ��Cirrus Logic����2016��6��30�������Ƴ�����ƻ���ٷ���֤��MFi������������Э��OEM���̿��ٿ�����Lighting�ӿڵ����ֶ�������iPhone 6s��ȣ��µķ�����ԭ��λ���ֻ������ϵ���Ƶ����оƬת�Ƶ�Lighting�ӿڶ����߿��У����ֻ���ʵ��ȫ������Ƶ����Ч�����ڲ��źŵĸ��ź�˥���Ӷ��������ʡ�ͬʱ�����ֽӿڸ�����Ƶ����Ĺ��ܣ������Ѽ��û������ֵķ���ϰ�����ݣ���iOSƽ̨App��ϣ�ʵ�����־�������ȡ�

���ֶ�������������Ƶ����оƬλ�õIJ�ͬ���ھ���ʵ������4�ַ�ʽ��

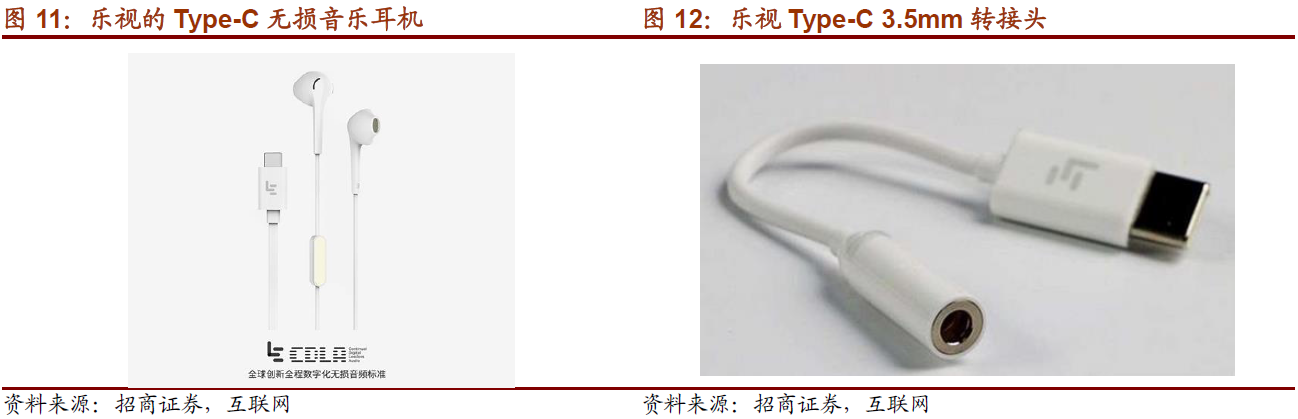

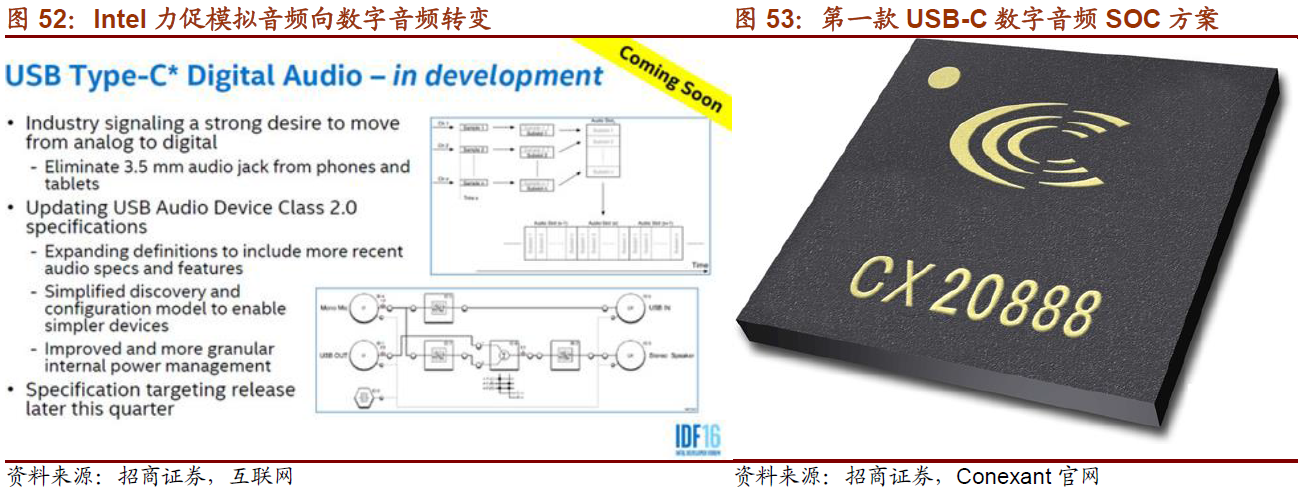

���ӷ���Type-C���ֽӿ�CDLA�ֻ�����ΪAndroid��ӪһԱ��������2016��4�·�����ȫ���һ��ȡ��3.5mm�ӿڣ�ֱ��ʹ��Type-C������Ƶ��CDLA�ֻ���

��4����ҵ��ͷ֧��������Ƶ���

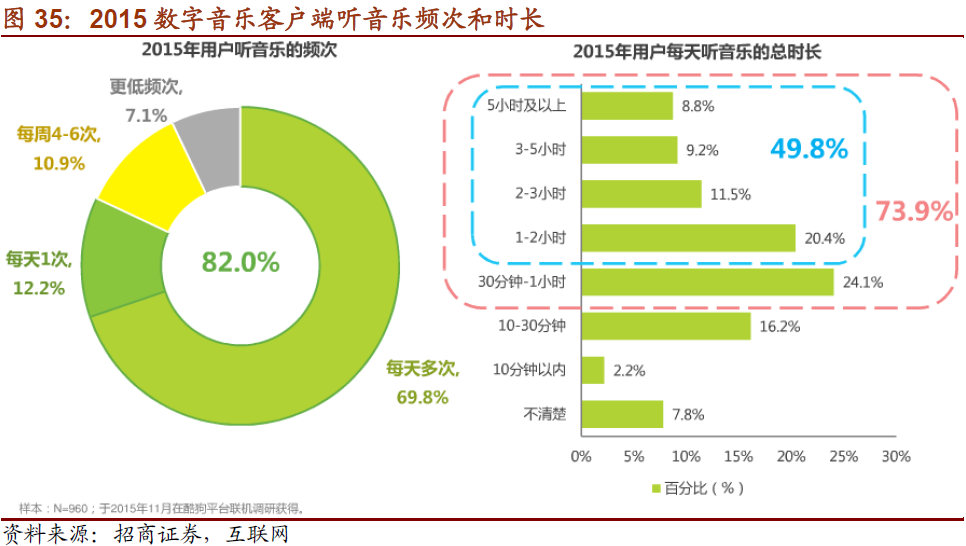

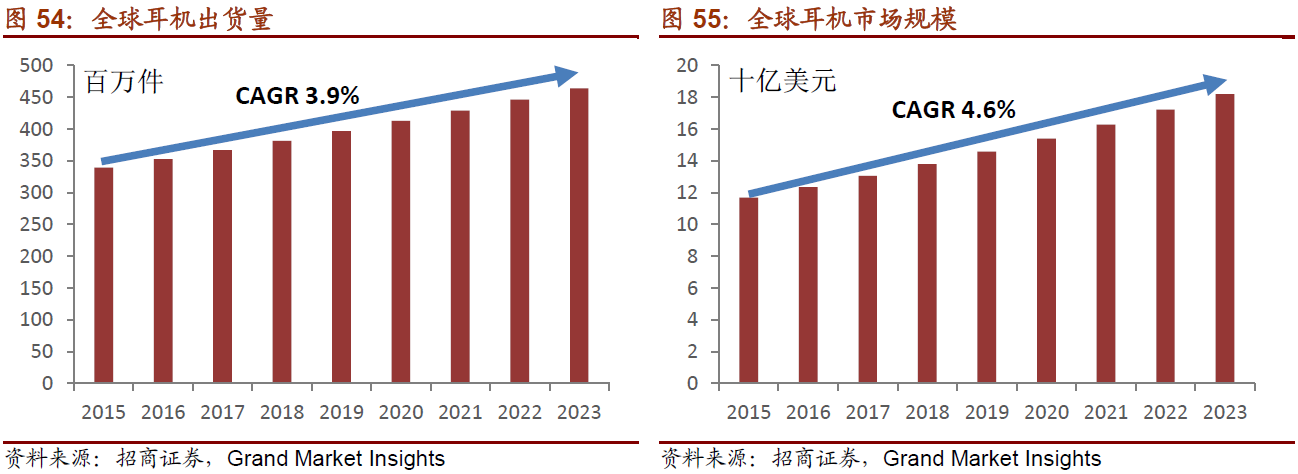

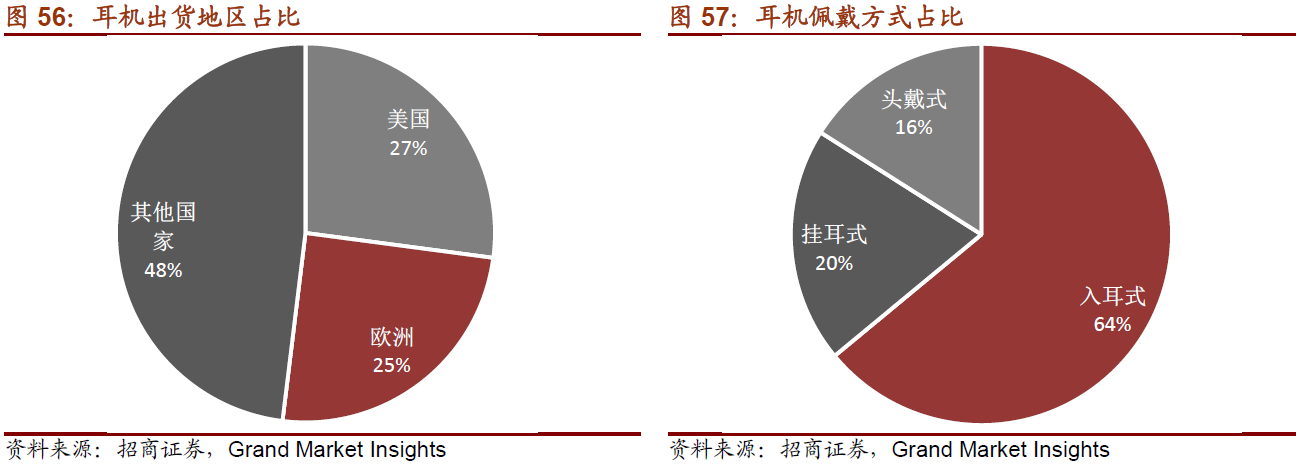

��ͳ���������ȶ���ŷ������Ҫ�г�����Grand Market InsightsԤ�⣬���������ֻ������Ķ�����2015��ȫ������г���ģ�Ѵ�100�����𣬲���������2023�곬��182�������긴������4.6%��2015��ȫ�����3.5�ڸ�������2023����������4.6�ڸ����긴������3.9%�����������������Ķ������̣��г��ݶ�Ϊ17%��ƻ��������Ʒ��Beats�г��ݶ�Ϊ11%�������ƻ��ռ�������г�Ӫ�յ�47%��Beats��Boseռ���߶˶����г���40%��

֧��Type-C��Lighting�ӿڵ����ֶ����������߶����г�������Ŀǰ�г��϶���������3.5mmΪ���������Ÿ���һ���ֻ����̵ļ��룬���ֶ��������г������������г�������������һ���������ֶ�������������ռ���г�����������3.5mm��ƵDangle��USB��������Ϊ������ʽ��ʼ���������������ֶ���������Ƶת�Ӽ����ڲ�����������Ƶ����оƬ������ֵ���ơ�

�������ֻ����������µ�Ӧ�á���ͳ������������Ƶ�豸�ĸ����������ֶ����ڶ����ӿڡ��߿ء�ǻ����������Ƶ����оƬ������оƬ��ʹ�ö��������˴�ͳ�������Ƶ�������ܣ�ҲΪ���Ӹ��ഫ���������ṩ�˿��ܡ������������д�����ݱ�ʶ�����ֻ�ͨѶ��������ʶ�𣻿����ж��Լ�ϲ�������ַ���Զ�����Ӳ����������������ý�����ֽ�ϣ��Զ�������ȡ�

���ܶ�����ʼ������̨�����˶�������������⡢�������ֵ��������������ܶ���ʽ�豸��Hearables���������ֲ��������������ӺͶ��ִ������������з�ˮ������߱�����������ܣ���ʼ������̨���ۺ�Ӧ�ô�����ϵ���������������������Ƽ��㷨���˹����ܽ������Ҳ�����������ܶ����У���Ϊ�ƶ��г��Ĺؼ����ء���WiFore Consulting��˾Ԥ�⣬Hearables�г����������ٶ����Ŀɴ����г������г���ģԤ�Ƶ�2020�꣬��������160����Ԫ���ϡ�

�塢Type-C��������ݵĸ�����Ƶһ�廯����

1. USB Type-Cͨ��Alt Mode���ݶ�����Ƶ��

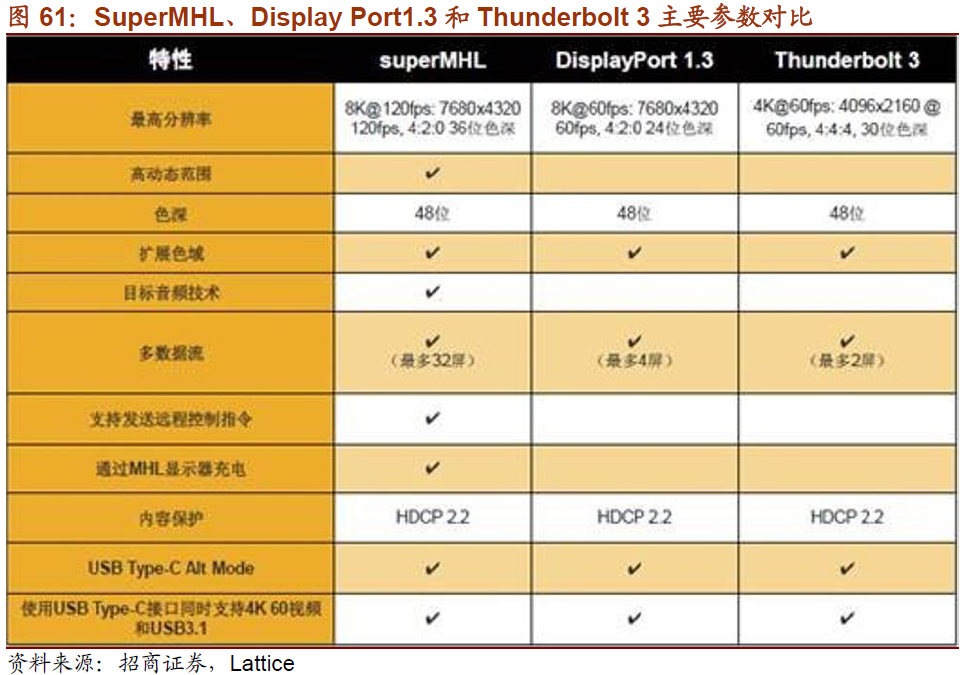

USB Type-C��ͬʱ���ݵȶ�����Ƶ����USB Type-Cͨ������ģʽ��Alternate Mode���ṩ����Display Port��SuperMHL��HDMI��VGA���źŵĹ��ܡ�Ӣ�ض��ڵ����� Thunderbolt �ӿڱ���ȫ����� USB Type-C����ʵ��˫4k��Ƶ���䣬�������ʸߴ�40Gbps��

��ʾ����ƽ����ӵ�VR/AR��Type-C����ƵӦ�õ���·�ߡ�USB Type-C����ʾ��������Ѿ���LCD��ʾ����ʼ����������ƽ����Ӻ�������ʾ�豸�ƽ��������Ѿ��Ƴ���ҵ����Type-C��ʾ��R1������Ƶ�ͳ����һ������Ƚ�7mm����˶Ҳ�Ƴ���ʹ��UBS Type-C�ı�Яʽ��ʾ��MB169C+��

2. USB Type-C����ΪVR/AR���������ӵ���������

�������VR/ARͷ��ʽ�豸����Ҫ����Oculus��HTC Viveʹ�������ĸ���������PC��VR�豸������Ӱ���û����顣LG 360 VRֻ��һ��USB Type-C���£��Ϳ�ʵ�����й��ܣ���ʹ�ø����ɣ�����Я�����˼������ӣ��߷ֱ��ʺ�ˢ����Ҳ��VR��һ���ķ�չ���ƣ�Type-C֧�ָ����������䣬DisplayPort Alt Mode�иߴ�20Gbps�Ĵ�����ʹ���ڵ��ĵ�ǰ���£�����֧��ȫ���塢3D��4K�������ȫ��Ļ������Լ����ߵķֱ��ʺ�ˢ���ʡ�VR/AR�豸ʹ�õ�Type-C���¶���ȫ���ܸ�Ʒ�����£�ͬʱ���ɿ�������Ƶ���ܣ����������ѵ��ӵ����Ҫ�ɱ�����һ���ֻ����µ�������

����Type-C��ҵ����Ͷ�ʻ���

1��Type-C��ҵ������

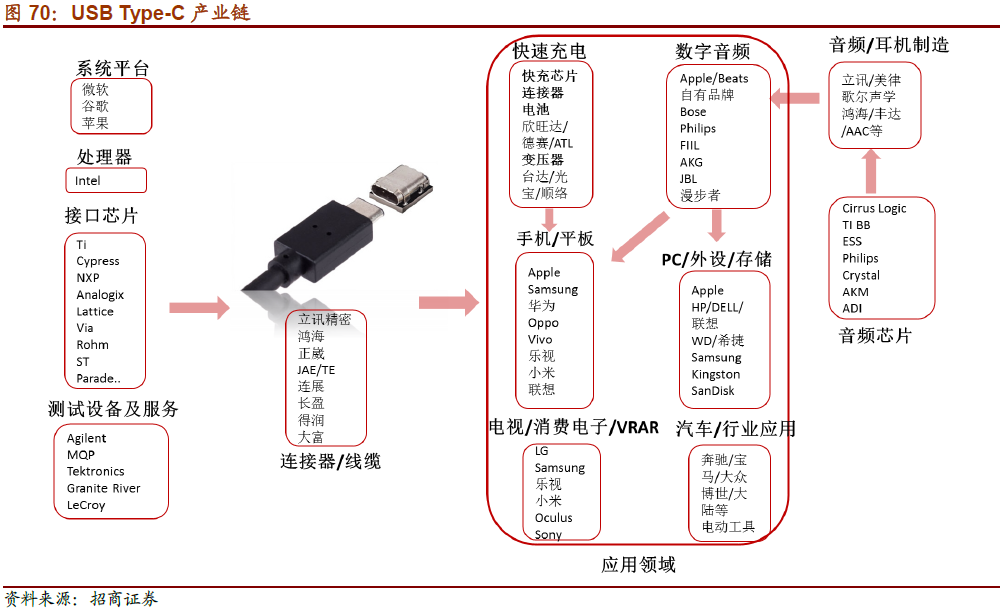

������ǰ�������� Type-C��δ�����꼼��·����ȷ���������������ԡ�ȫ��ҵ����ͷ��ͦ������Ӳ��ƽ̨��㣨���ܻ���PC/ƽ�塢���ӡ��ɴ��������ء��Ҿӣ�������ЧӦ���������ٳ�硢����������Ƶ��������Ƶ���������ݣ����г���ģ�ɹۣ��շ�����DZ��ǧ���г������й���������������Ӳ�����¡�

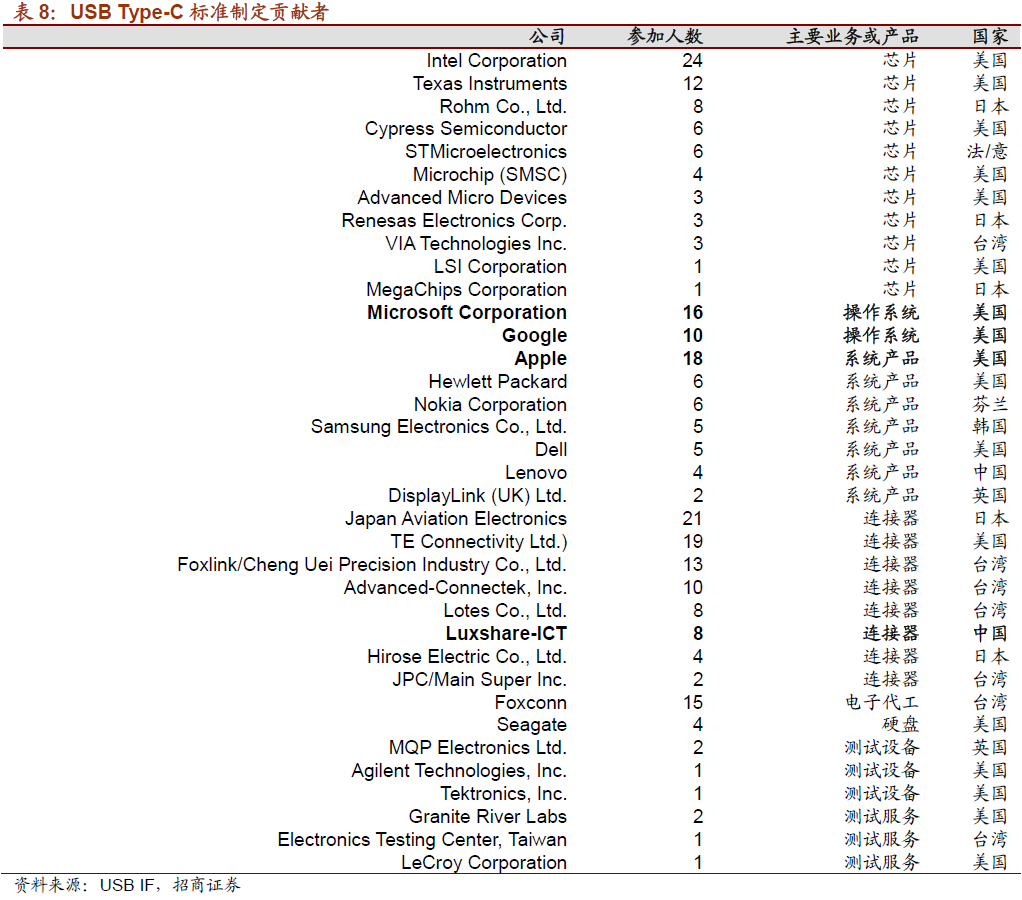

���Ǵ�USB IF������TYPE-C���ƶ������߿�һ�����ҵ�����ݣ������ε�оƬ���ڣ���������оƬ�顢�ӿڿ���оƬ������ϵͳƽ̨�������ȸ衢ƻ��������ϵͳ�����ֻ������ԡ�ƽ��ƣ�����������/���³��̣����ӡ��߲ĵȣ����ٵ��洢�����Ի��ڣ����Ǹ��Ի��ڵ���ͷ��˾���ƶ���

���ǽ�����µ���ҵ��չ��Ϣ�����������²�ҵ��ͼ��

һ��Type-C������/����

�Ӳ�ҵ������������������ļ���Type-C������/���³��̡�

���������ķ�������Ϊ��������ߺ����칤����������ͬ����Type-C���¼۸�����������ʮ������ͨMirco B���£����Žӿ�ͳһ���Ƶ��γɣ����ݿ�䡢�������ݴ��䡢��Ƶת���ȶ��ֹ��ܵĸ߶�Type-C���·�������������ӿ�ͳһͬʱҲ�����˾��ת�����г��ռ䣬�Լ�������������Ƶ����Ƶ�Ļ��ᣬ�г�DZ�ڹ�ģ�ӽ�ǧ�ڡ�

��һ���棬Type-C�ļ����ż�Զ������ͨ���£��г����жȻ�����������������֧��3A���Ͽ�䡢USB 3.1�ȵĿ����������ߣ����߲�������Ҫ��������Ҫ���ɽӿڿ���оƬ�����������ij��̷dz��١�����ͨ��3A���³�硢USB2.0���ٴ����Type-C��ֻ��Ҫ��ͨ�߲IJ��Ҳ���Ҫ���ɽӿ�оƬ���ż���Եͣ����۸�Ҳ��10�������ˡ�

�������������µ������Ѷ�Ҫ���ڶ��ӣ�Ŀǰ�ܹ����Ƹ߶�Type-C���µij��̽�����Ѷ���躣�����ˡ�ס�ѵȣ����߱��������������ij����м�ʮ�ң��߱����¡����Ӽ���װһ�廯�ij��̸��٣������ζ�ܲ����и߶��г��ij��̵�ҵ������δ����ȽϿɹۡ�

�����˽����Ѷ�����߱��߶����¼�����һ�廯������������Ψһһ����USB IF���ƶ��β���Ĵ�½���������̣���ǰȫ�������ƻ���Լ���ƻ����ҪƷ�Ƶ�Type-C��Ӧ��ϵ���������ǡ���Ϊ��С�ס����ӵȵȣ��������OPPO/VIVO�ȶ��ƿ�䷽�����ۼ�ռ�ݵ�ǰȫ��Type-C������/���³���40%���Ϸݶ������type-C��ҵ�������浯�����Ĺ�˾����Type-C��Ҫ���ְ����躣�����ڡ�JAE�ȵȡ�

������A����˵�����в��ٹ�˾Ҳ�ڲ���Type-C���������ڡ���ӯ���������ڽ������ӹ���������ƣ��ڶ��ӻ�������ͻ�ƣ�Type C 3.1�ӿ��Ѿ����������Σ���Ʒֱͨ���ʴﵽ90%���ϣ����⣬��ˮ�����Type-C�ӿ������з��Σ�Ԥ��16���ܹ���������˾Ԥ��16���°���Type-C�г������Է��������⣬����������Ѿ����Type-C��Ʒ���з���ǰ�ڿͻ����룬�����ཫ�����г�����Ϳͻ��������������ܣ��ڵ��Կͻ���չ�����ֻ������ڸ�ȡ�������������е�һ��ļͶ��Ŀ����Ͷ��3.4�ڽ���Type-C��������Ŀ������Ƽ��ӹ�˾����ǰ����Ϊ�����ܹ��յ����Ʋ�����������ʿͻ��Ķ������죬������ļͶ������һ�����Ͷ��8.4�ڽ���USB 3.1������������Ŀ����˾�ڹؼ��ӿڽ����ṹ������������͡������ע�ܡ�����Ϳ�㡢�Զ���װ��Ȼ��������������պͽ�����������ѻ�ÿͻ���֤��

�������ٳ���ҵ��

������ǰ���Ѿ��꾡��������ҵ���ļ������г�����ǰ�ֻ��г��ľ���Type-C�ֻ����������������ϵĿ�䣬δ�������ڷdz�������ռ䡣����༼��·���У��ֻ��Ŀ������Ӧ���ǵ�ѹ����������Ҳ����5V2A->5V3A->5V5A/4.5A->5V5A+�ļ���·�߽��������ַ�������Ҫʹ��ר�õ���ѹоƬ������С��ֻ��ʹ��ר���߲ĺ�����оƬ���ɣ���OPPO R9“���5���ӣ���绰2Сʱ”���Ͽɿɼ�һ�ߣ��������ź��������ֻ����̻���뵽5V5A��5V5A+���г��������ڵ��ԡ����Ӷˣ�������ʹ��USB PD��֧�ָ�ѹ����������Ti, Cypress, NXP�����оƬ���������Ƴ���Ӧ���ںϵ�Դ������Type-C��оƬ������������������˽�����������ڣ���Ѷ�����Ѿ�������Ŀǰ����Ҫ�ļ��Ҵ��������ֻ����̵�������Ӧ����

���������ߺ�оƬ֮�⣬���ϵͳ����Ҫ����Դ�����������/��Դ����ϵͳ�ȵ�֧�֡������������ڣ���ΪҪ��������������£�ͨ����������ѹ��ʽ�����������ʣ�����������Ҫ���н�һ���������������������ͨ�������۸�ļ������������˽��˳��������������з���С����ƽ���ѹ��TPP������ͻ�ƣ�ƽ���ѹ����Ƶ�������ͣ��߶Ⱥ�С������Ƶ�ʺܸߣ��dz������ڿ���ѹ�������Ѿ��滮�ϴ���ܵı�ѹ���Զ������ߣ����Ѿ�������֪���ֻ������ṩ�˿��ƽ���ѹ����������˾�Ĺ��ʵ������Ӧ�����������С����⣬�����������߷��ӹ�̬�����������ǿ��ٳ������������Ԫ�����ڻ�Ϊ���ֻ�������д��ģʹ�ã��߷��ӹ�̬����������ȴ�ͳ�������ݸ���ѹ���������������ǹ��ڹ�̬�����ݹ�����õij���֮һ�����⣬���ڵ�ز��֣���Ϊ��������������Ե��Pack�Լ�BMS��Դ����ģ������µ�Ҫ��������BMSģ������Ҫ����ר�õ����������������ڹ�����������İ�������������������������ڿ���о��ATLռ����Ҫ�г��ݶĿǰ�Ѿ������ṩ�ߴ�5C��籶�ʵ�о��

��������������Ƶ��ҵ��

����ǰ�ķ�����ȡ��3.5mm�ӿ��Լ�δ��������Ƶ���������ơ����ᱡ�����������֡����롢�˶����С���ˮ�ȵ������������һ�г����������������ֶ�����ת��ͷ��DZ���г�������Դ�ͳ����������������

������ת��ͷ��Ϊ�������ͬʱ�߱���ѧ��Type-C�����������Ĺ�˾����Ѷ������Type-C������/���µ���ͷ����ͨ��Ͷ���������ؾ߱��˷�����Ԫ�Ͷ������쾭�飬��Ŀǰ�г���Ψһ�߱�Type-C�ӿڶ�����ֱ���������Ĺ�˾����˾��ǰΪ�Ѿ�ȡ��3.5mm�ӿڵ������ֻ��ṩ��ȫ�����������������뵽δ��֪�����ʴ�ͻ������ֶ�����ת��ͷ�����У�DZ��ҵ�����Էdz������⣬�����ѧ�����ʴ�ͻ��Ķ���������Ӧ�̣�������ѧ���������۶��꣬����Ͷ��Type-C/Lightning�ӿ����������з�������δ����ͻ����ֶ�����������Ӧ�̣��ܹ������������������������������ǰ����Oculus VR��PS VR�Ķ��ҹ�Ӧ�̣��������δ���ĸ�����Ƶ���ơ���һ��ѧ��ͷ�����Ƽ������Ƴ�����Ӧ��Type-C/Lighting������Ʒ��

���⣬����ƵоƬ���ڣ�ƻ��������ƵоƬ��Ӧ��Cirrus Logic�����Ȼ���Cirrus Logic�Ѿ�������MFi Lighting���ֶ���������������ҽ���δ��ƻ�����ֶ�����ת�ӷ����Ķ�����ƵоƬ���̣�����dz�������������ͳ��ƵоƬ��ͷTI BB��ESS��Philips��Ҳ���Ƴ���������Ż����оƬ��������Ӧ���ֶ�����������

�ġ��ӿ�оƬ

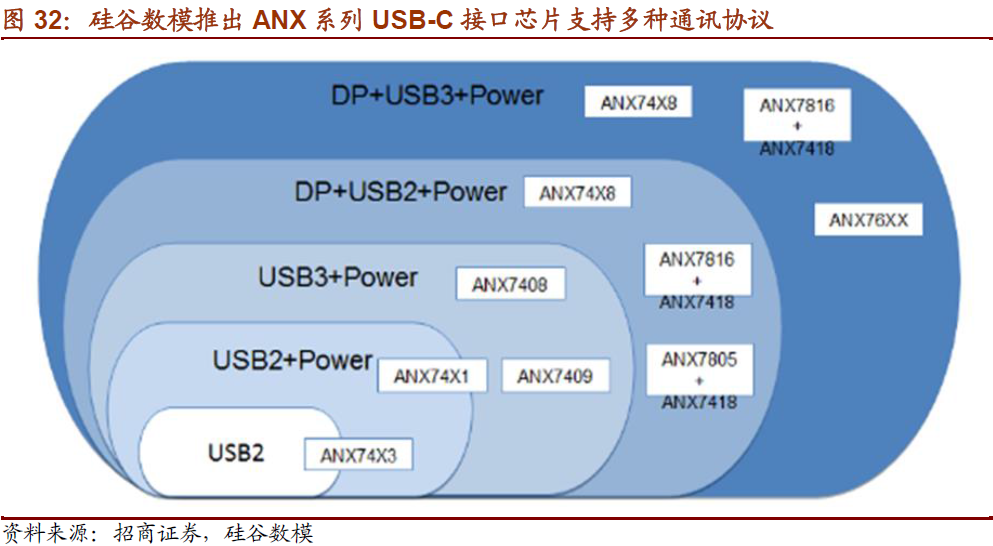

оƬ���ڣ�TI��NXP��Cypress��Via��Dialog�ڿ��оƬռ��ͳ�ε�λ��TI�����ڵ�Դ������������ƣ��Ƴ����USB PDоƬ�����������ֻ����̡�NXP���ṩWall-to-Battery��ǽ�Ͽ��������豸��أ��������������������ģ��Analogix��������˼�뵼�壨Lattice����Type-C��ƵоƬ����������ơ�Analogix�Ƴ�SlimPort�ӿ�оƬ����Ҫ����Type-C Display Port Alt Mode��������˼�������չ��Ĺ�˾��ӳ��Silicon Image������Ƶ���������ۣ�����Type-C Alt Mode����MHL��superMHL����������˼�ѷ���ȫ����Type-C�ӿ�ͬʱ֧��4K 60fps RGB/4:4:4��Ƶ�Լ�USB 3.1 Gen 1�� Gen 2���ݵ�superMHL���������

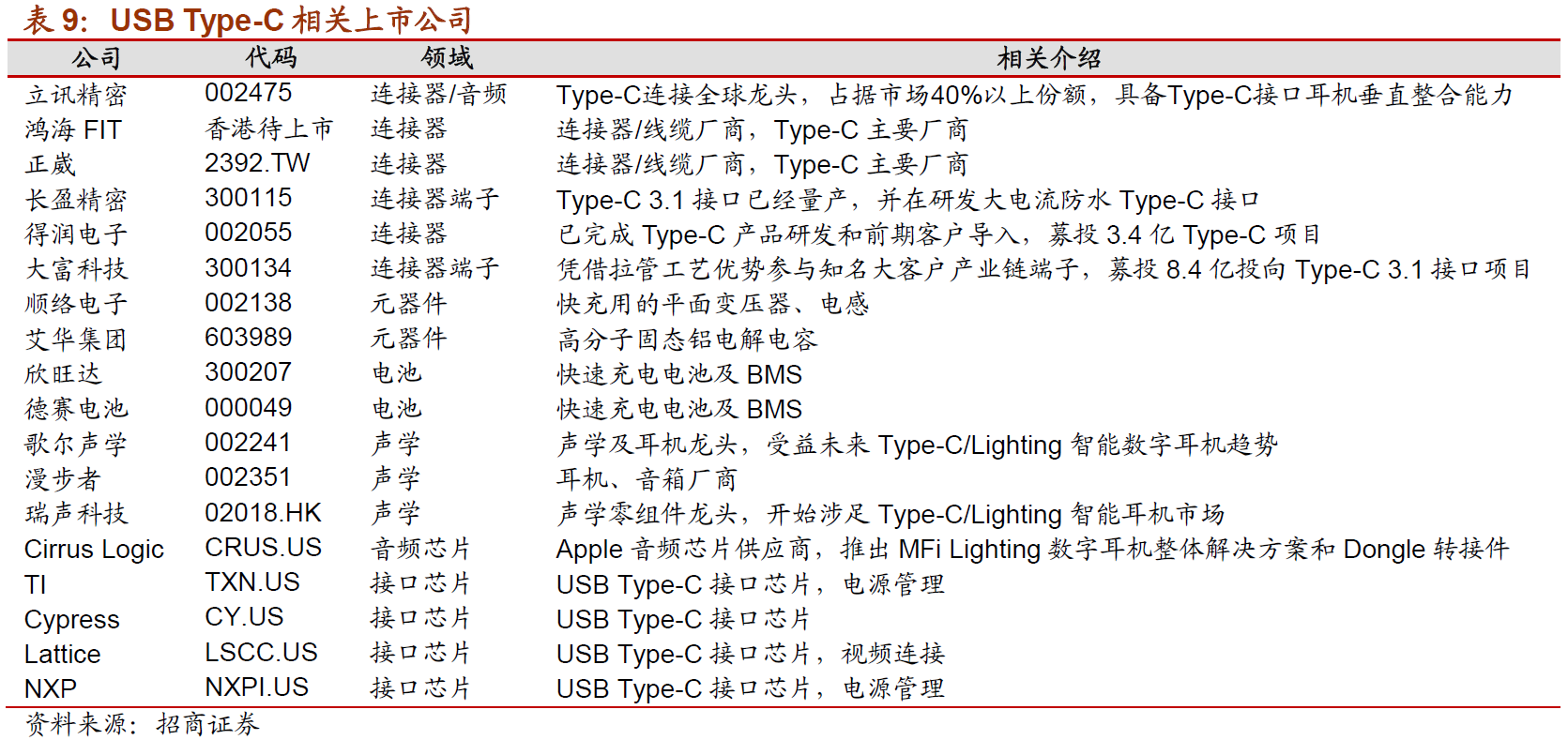

�����������������������˺�����Type-C��Ӧ����������й�˾���ɣ�������ʾ��

��������ȫ�������ڿ�䡢������Ƶ���Ƶ�Type-Cȫ����ͷ��Ѷ������ǿ���Ƽ�����Type-C�ӿڷ���������������ۼ���ҵ����ǿ������ӯ��������ע����ʹ��ڿ������ǿ���Ƽ��ṩƽ���ѹ����˳���������ע�ṩ��������������������������ע�����������������������������Ƶ�����ò���δ����ͻ��������µ���ѧ��ͷ����ɷ�������ע�۹������Ƽ��������оƬ���ڣ���ƵоƬ���ư뵼�壨CRUS.US�����Խϴ��ɹ�ע������˹�뵼�壨CY.US����TI��NXP�ȡ�

2���ص㹫˾�ƽ�

��1����Ѷ���ܣ�ȫ�������ڿ�䡢������Ƶ���Ƶ�Type-Cȫ����ͷ

��Ѷ���ܹ�ҵ�ɷ�����˾�ǹ����������������ͷ��˾��רע�������ߡ����������з������������ۣ���Ʒ��ҪӦ����3C���������ͨѶ�����ѵ��ӣ���������ҽ�Ƶ�����˾�ܲ�λ�ڶ�ݸ���ӹ�˾�ֲ������ڡ��麣����������ɽ�����ݡ����ݡ����������ݡ����ݡ�̨�����¹���Ӣ�����������ձ��ȵأ�ȫ��ְ��45000���ˡ�

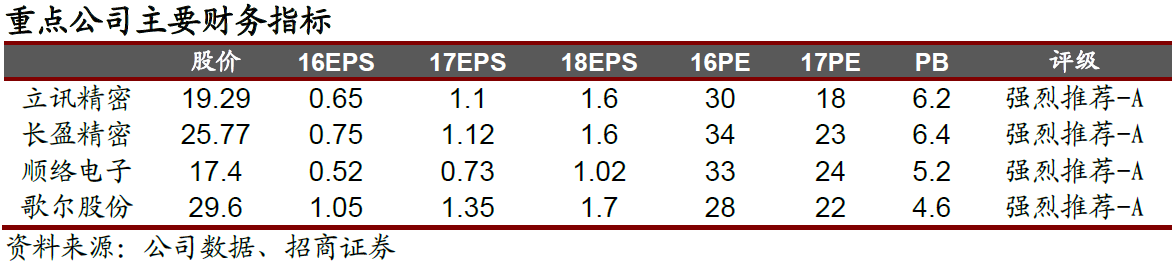

��Ͻ��ڵ��У����ǶԹ�˾Type-C������ҵ����г�ǰ���ͽ�չ�������£�

1��Type-C�����ٳ�����ֻ��Ѿ��γ����ƣ���˾ȫ�浼����Ҫ�ͻ������õ�40%���Ϸݶ������TV��PC��Ҳ�������������Type-C�ߣ���һ���������ʸ��߹�˾���Ƹ����ԡ�

2��Lightning/Type-C��Ƶת�ӣ�����ƻ�����Ƿ�ƻ����ȡ��3.5mm�ӿڳ�Ϊ���ƣ�������Ƶ������϶�����������������ת������������Ҫ����оƬ���ֵ���ƣ�������Ѷ��δ��2~3��dz���������㡣

3����������Ϊ��Ƶ��������Ѷ�ڽӿڡ��߲��Լ��������췽�������������ɵ���ѧ��Ԫ��������Ѷ���������������һ����������A���Ƿ�A��˾�����д�չ��

4����ѧ���������˾�����Ѿ������5.3��Ͷ�����������õ�51%��Ȩ��SPK box���㲿����ʽ�������Ѿ��������ɵ��뵽A�ͻ���������Ҫ���ͺ������������ʿͻ���

5���°��꽫ӭ���ٹյ㣬�ļ��Ⱥ�������������ڡ�������Ϊ����������������iPhone7��Ʒ�������Զ������������Լ��ϲ�Ʒͨ������������Ƴ��������ë���ʣ���˾������8�º�ӭ��ҵ���յ㣬���������������������ļ�ҵ����������һֱ����������ȫ�ꡣ��˾��Ʒ�����ܼ��ȸߣ�Type-C������һ����Ƶת��/�������Ǵ���ᣬ����Ƶת������������ƻ���������쵽��ƻ�����������г���Ѷռ��������ͷ��λ�����⣬��˾����ѧ���������ֳ�Ч���ԣ������ɺ���ͨ��Ͷ���������ؼ����ƽ�����ᵼ������ļ��ȴ�ͻ���Ʒ����������ӭ����������������߳�硢FPC�����ﲼ�֣���Ϊƻ������Ϊ�����������3C���Ĵ�ͻ��ṩ���徫�����췽��������˾��ͨѶ����������/��վ����/�˲���������������ǰհ�������ó�Ч����һ�����г��ռ䡣

6��ά��“ǿ���Ƽ�-A”������Ŀ���30Ԫ����Ȼ���깫˾��Ȩ����������������Ѻ��ѣ��������������ҵ������Լ���������˫�������£����кܴ�ϣ����ꡣ��˾���õ��������ģ���19.31Ԫ�ṩ֧�ţ�������������������Ϊ��˾�г�������Ȼ����������ǧ����ֵDZ���ж��Բ��䣬ά��16/17/18��EPSԤ��0.65/1.1/1.6Ԫ����Ӧ��ǰ�ɼ�PEΪ30/18/12����ά��“ǿ���Ƽ�-A”������Ŀ���30Ԫ��

�������ء���ͻ����۲���Ԥ�ڣ���Ʒ��ҵ���չ����Ԥ�ڣ������Ӿ���

��2����ӯ���ܣ�������ۼ���ͷ��Type-C�ӿ���������

��˾�����ڽ������ӹ���������ƣ��ڶ��ӻ��ڻ��ͻ�ƣ�Type C 3.1�ӿ��Ѿ����������Σ���Ʒֱͨ���ʴﵽ90%���ϣ����⣬��ˮ�����Type-C�ӿ������з��Σ�Ԥ��16���ܹ���������˾Ԥ��16���°���Type-C�г������Է��������⣬��Ϊ���ǽ���ײ�ǿ���Ƽ��ı�ģ���˾�Ľ������Ǻ���ҵ������Ƚ��п��㡣

�����ϰ���OPPO\VIVO�ȹ��ڿͻ��и߶˻��ͳ�������������˾��Ϊ��Ҫ��Ӧ�̳�����棬�ϰ����������ҵ��������60%������Ԥ��16�������������������33%���ң�δ��������ҵƽ�����ٽ��ﵽ38%����δ�����Բ��Ϻ�ǵ���������ʹ�ý����п��Ҽ۸����IJ��������ǿ���Լ���ɫ������ѡ���������Ե����ƣ�������Ϊ�߶˻�������ѡ��ӯ��λOPPO/vivo/��Ϊ/����/С�����ʿͻ����ǹ���Ψһһ��ͬʱ��Ӧ�������ǻ��ͣ�R9\X7\��5���Ĺ�Ӧ�̣������ھ��ӹ�/����/�Զ����������������������˳���ĺ�β��ܣ������Ƚ��ij�ϳ���ϼӹ����գ�����ǰ�δּӹ��Ƴ�ͨ����Э���������ʲ�ģʽ��߲��ܵ��Խ���Ͷ�ʷ��ա������жϹ�˾16-18���������ҵ��40/65/85�ڣ���Ϊ��˾���������ܡ�

��ۼ�ҵ��֮�⣬��˾�ھ�������������Ͷ�룬�����BTB��������RF��������Type C����������ˮType C�Ȳ�Ʒ½��ʵ�ַ�����֧�����ҵ��������ٳɳ�����˾��ȷ������������ս�Ժ��°���Ŀ�꣬��Fanuc�ȹ��ʴ�ս�Ժ��������ƽ�3C��ҵ�Զ�����δ��������������ҵ�����˺�AGV�Լ�����ϵͳ���ɡ���˾�����ܴ��������ܼҾӡ����˻������ȡ��ҵ��ͻ�ƣ���Google Nest���ܼҾ���ǣ������˻�֧�ܵȲ�ƷҲ��2016���ϰ���½�������������ӹ�˾��ɽ�ݺ�Χ������Դ���������ʩ������豸�����ǹ�����ڸ�ѹ���������������Ʒ�ͼ������ƹ㣬Ϊδ������������Դ��������ط�չ����չ����豸������Դ�綯���������¼��丽����Ʒ���»�����

��˾ǰ�����ʷ�ˮ������ҵ������Һ̬�轺��Ʒ���ֻ���ˮ��������ҽ�Ƶ������ڶ��й�����ǰ����16-18�귽��3000/5000/6000��ҵ����ŵ����������15��400��16���ϰ���700��ľ�����ˮƽ�������Ʋ���Ҫ�ܵ�ƻ���������ã���������˾�뷽���ڹ����ͻ�����������ˮ��ϵȷ����Դ��ڽϴ�ĺ����ռ䣬������Ԥ��ҵ�������ų�������˾��һ�����ַ���ɷݵĿ��ܡ�����ǰ��˾��������ȷ����о�����������ܵȶ�����֣����Ϲ�˾�������ʱ��ܹ�20��Ԫ�������𣬹�˾��С��ҵ�����벢������δ����Ҫ������

���ǿ��ó�ӯ��������ȫ�Ƴ��������������ʺ�Ч�ʱ��ݣ���ҵ�ֽ����¿ռ䣬��˾�г��������������ڶ������������ҵ�����ҵ����ֹ�Ԥ�ڣ�����ά�ֹ�˾ 16-18��EPS 0.75/1.12/1.6Ԫ����Ӧ��ǰ�ɼ�PEΪ34/23/16�����Ա���������˾ǰ�����ֺ�Ա���ֹɳɱ���19.1Ԫ�����ṩ��ȫ�ʣ��ϸ߳ɱ��Ŀɽ���ծ���к����������ת�ɶ�������������ǿ���Ƽ�������ά�� 30ԪĿ�����

�����������������ܻ������������Ż�����Ʒ��ҵ����չ����Ԥ�ڣ��������ա�

��3��˳����ӣ�type-C���ٳ������ƽ���ѹ���͵��ҵ��

˳����ӳ�����2000�꣬��һ��רҵ���¸���Ƭʽ����Ԫ���з������������۵ĸ��¼�����ҵ����Ҫ��Ʒ��������Ƭʽ�����������Ƭʽ���������ģ��������ѹ����������NTC������������LC�˲������������ߡ�NFC��Ƭ�����߳����Ȧ��������ݡ����ӱ�ѹ���ȵ���Ԫ������Ʒ�㷺Ӧ����ͨѶ����������ӡ��������LED���������������ܵ�����ҽ���豸�Լ��������ӵ�����

��ѹ�����ʵ�й㷺Ӧ���ڿ��ٳ��

��˾�����������������ֻ��������С����ƽ���ѹ��TPPϵ�У����иߵĹ�������ȣ����͵�©�У�����ѹ�͵�������ԣ������ڳ����С�ͻ�����ȫ�ɿ��͵ͷ��ȶ����ֳ���Ч�������ܡ���Կ��ij������Ҫ���5V/9V/12V��ѹ�����TPPϵ��ƽ���ѹ���������Ż���ƣ��ڿ��ٳ����θ��������ѹ�ij������ж����ֳ��ߵ�Դת��Ч�ʡ�������˵��TPP��ѹ�����������ص㣺

��˾�ǹ��������մ�ָ��ʶ��ǰ幩Ӧ��֮һ������2����������Ŀǰ������10kk���ң���ӹ�ӦOPPO��vivo�����ʿͻ���Ԥ���°������ѵ���������ҵ������Ϊ���ڡ�NFC�����߳��ģ��ɹ�ʵ�ִ�ͻ����룬֧�Ź�˾�ɳ����ܡ������ϰ�������PCB������Ŀ��������ͬ�ȿ���Ӿ磬Ԥ������רҵ��ģ���Ʒ�ĵ��룬��Ť��ʵ��ӯ����

�������������ѹ����������dz��ڷ�չ���ƣ�δ��2-4�����������١�

������Ʒ��չ���˳��������Ʒ��ɲ�������ϵ��֤���°��������������٣�������ѹ����������Ȧ���������ȶ�����ʵ�ֹ�Ӧ��������Ŀ�ϰ��괫ͳ��Ʒ�������䣬��������Ŀ��Ʒʵ��ͻ�ƣ��߱��������������ӱ�ѹ����Ŀ����������֤��ɣ����ֻ���Ӧ��Ҳ������ɳ���

�������Ȩ������������

���³���߹������ɹ�Ʊ���֣���֮���ڿ�ʼ��һ�ֹ�Ȩ�����������ȹ��и߲��Ŷ��뼼����Աʮ�����������������Թ�Ʊ����16-18���15��ɳ��ֱ�Ϊ30%/60%/90%��ROE9%��Ȩ������Խϸߡ�Ԥ�ƹ�˾�ɳ��Գ�����Ȩ����������ҵ���ɳ�45%���ҡ�

��ֵ��Ͷ�ʽ���

������Ϊδ�����긴������40%���ǣ����³����߹����ִ����ǿ���ģ���Ȩ��������Ա�������ԣ�����ά�ֹ�˾16-18��EPS 0.52/0.73/1.02ӯ��Ԥ�⣨�����������������Թ�Ʊ����ά��ǿ���Ƽ�-A������Ŀ���22Ԫ��

�������������ξ����½�����Ʒ����ͻ����ȵ���Ԥ�ڡ�

��4������ɷݣ���������������Ƶ���£�ҵ��ӭ���յ�

����ɷ����й�������ͷ��ҵ��Ҳ��ȫ�����������쵼���̣���Ӫҵ��Ϊ������������������������������������Ӳ�Ʒ�ȵ��з������������ۡ���˾��Ʒ�㷺Ӧ���������ֻ���ƽ����ԡ��ɴ����豸�������ƶ��ն˲�Ʒ�����ܼҾӡ��������ӵ�������ҪΪ3C����ȫ�������ṩ��Ӳ����Ʒ����ͻ�����ƻ�������ǡ����ᡢ������Ϊ��С�ȡ���˾�ѷ���Type-C���������Ʒ�������������ֶ�����ת�Ӽ�������

��������ʴ�ͻ��Ķ���������Ӧ�̣�������ѧ���������۶��꣬����Ͷ��Type-C/Lightning�ӿ����������з�������δ����ͻ����ֶ�����������Ӧ�̣��ܹ������������������������������ǰ����Oculus VR��PS VR�Ķ��ҹ�Ӧ�̣��������δ���ĸ�����Ƶ���ơ�

�ϰ���ҵ����Ҫ������ƻ������VR�ѿ�ʼ������Q2Ӫ��ͬ������29%��������43%��������ͬ������11%��������40%�������Ǿ������Ѿ��ǹ�ȥ4�����ȸ����������״�ת�����Ѿ��߳��յ����ơ�ҵ�����ڴ�ǰչ����Ҫ��Ϊ��������ͬ���»�16%��ë�����½�4.63%����������Ҫԭ����ƻ���ϰ�����������Ԥ�ڼ���ѧ�ϲ�Ʒ�������£������������ҵ��ͬ�ȴ���159%����ë��������3.78���㣬��Ҫ��Ϊ��˾VR���ɴ�����Ʒ��ʼ������������OCULUS��PS VR�������˽�ϰ������߹�8���������ۣ�PS VR��Լ5�������ң���PS�����ֱ����з�����

����������ƻ����ѧ������VR������������˾��Q3���ֹ�չ��������Ϊ�����ڣ�һ��ƻ��IP7��ѧ�������������ӷ�ˮ�����Լ���������SPK BOX����������RCV����Ϊ�����ȣ����������ȵ��ۺϼ�������50%���ң�����Earpod����Lighting����������30%�������������ά�������ݶ����VR�������ȼ�����������Ҫ��PS VR����������Ԥ�ƻ���Q2��30%����������ȫ��VR����Ԥ������25��+��������˾���ֵĸ����������ȫ�濪�����������˻��������豸�������豸������ȵȡ�������ҵ���������ֵ������

�Ĵ���չս����������˾������������ѧ��һ����������ѧ����������Ʒ����ӵ�����һ����չ��������ʵ�����˻��ͻ����˵��²�ҵ��������������������ˮƽ���Ӷ��ƶ���˾����“�������졢���ܿɴ������������֡����ܼҾ�”�Ĵ�ս�Է����ó��߳ɳ����ܡ�

�յ�����ȷ�ϣ�����ǿ���Ƽ�������Ŀ���35Ԫ��������Ϊ�����ļ���IP7��PS VR������Q4����ҵ�������Q3���������ע������Ʒ�������������������Ϊ��˾ȫ��ҵ������Ӧ��25~30%���䣬��������ȫ����ѧ�������������ݶ��ܹ�ά������ȶ��Լ�VR�����������Ʒ���������Ļ�������ҵ���ϸ�������Ȼֵ���ڴ�������Ԥ��16/17/18��EPSΪ1.05/1.35/1.70Ԫ����Ӧ��ǰ�ɼ�PEΪ28/22/17������Ե�������ǿ���Ƽ�������Ŀ���35Ԫ��

������ʾ���²�Ʒ���۲���Ԥ�ڣ������Ӿ硣

��5���������ţ�רע�����������������������

��������רע������������������������ۣ����дӸ�ʴ�������ɲ���������������������ҵ�����������з���������������豸����������������Ʒ��רҵ��������ϵͳ���DZ���ҵ��ȫ����������������ҵ���ĸ߿Ƽ���ҵ֮һ����˾�������Ե缫����ʴ�����ɼ��������Һ�����������������������߷��ӹ�̬�������������������������������豸���켼���Լ�Ʒ��רҵ�����������������Ȼ�������������ȫ��ҵ����������ļ���ģ�顣��ѹ�������ǿ��ٳ������������Ԫ�����ڻ�Ϊ���ֻ�������д��ģʹ�á��߷��ӹ�̬����������ȴ�ͳ�������ݸ���ѹ��������������˾�ǹ��ڹ�̬�����ݹ�����õij���֮һ�����������ţ�������������١�

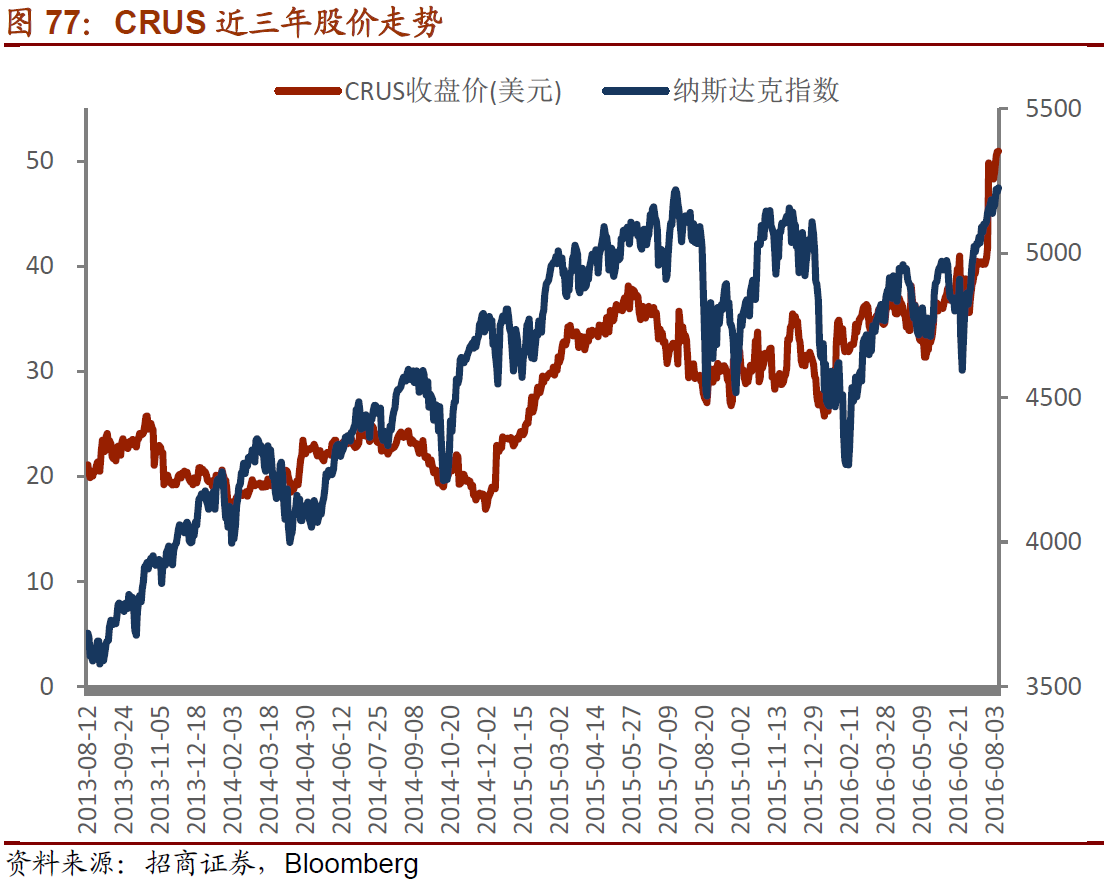

��6�����ư뵼��Cirrus Logic��CRUS����ƻ��������ƵоƬ��Ӧ��

���ư뵼��Cirrus Logic, Inc.��ƻ����˾������ƵоƬ��Ӧ�̡���˾�ܲ����������¿���˹�ݰ�˹͡��Silicon Hill�������� 1984 �꣬����Ƶ����Դ�г��ϸ߾���ģ��������źŴ���Ԫ������Ҫ��Ӧ�̣�ӵ��Ա��3000��������˾��ƻ����������Ⱥ�����ϵ�����Ƴ�Lighting�ӿ����ֶ�����MFi���������������ֶ�����������ȷ������˾����ֱ�������ߡ�

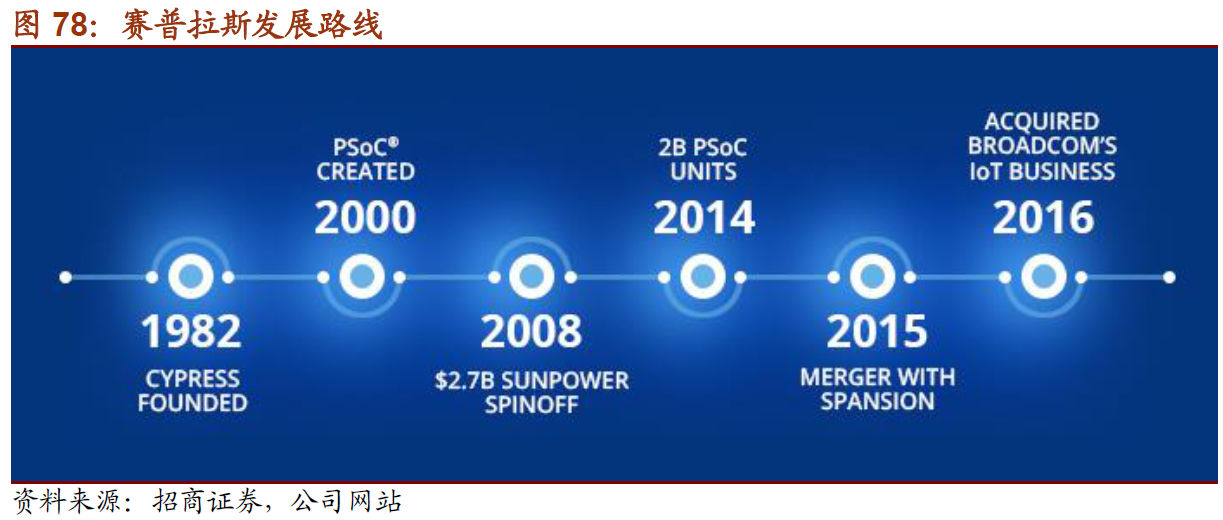

��7��������˹�뵼��Cypress��CY�������ݴ��䡢Զ��ͨ��оƬ�쵼����

������˹������1982�꣬�ܲ�λ���������ݹ�ȡ���˾�ṩ�ɱ��SoC��ͨ��MCU��ģ�����źŵ�·��USB����оƬ����Ʒ�����������ӡ����ܼҾӡ����ѵ��ӡ�ҽ�Ƶ��ӵȶ������˾�ɹ���Ƴ�ҵ���һ��USB Type-C�˿ڿ�������Ŀǰ��˾����ɶԲ�ͨ����������ҵ������ʲ���5.5����Ԫ�ֽ��չ�����ҵ����չ�����Ƚ���Wi-Fi��������Zigbee��������Ʒ�ߺ����IP��WICEDƷ�������������Ϳ�������̬ϵͳ��

�ֻ���

�ֻ���

��ϵ����

��ϵ���� ��Ʒչʾ

��Ʒչʾ QQ�ͷ�

QQ�ͷ�